analyst

Στα πραγματικά αγωνιώδη ερωτήματα που προέκυψαν από την ομιλία της διοικητού της αμερικανικής κεντρικής τράπεζας, δεν δόθηκαν σαφείς απαντήσεις. Ειδικότερα, κανείς δεν κατάλαβε γιατί, σύμφωνα με τις προβλέψεις της, οι αυξήσεις των επιτοκίων το 2017 και το 2018 είναι λιγότερο λογικές, από ότι ήταν κατά την προηγούμενη αναφορά της (Μάρτιος 2016).

Τι συνέβη δηλαδή τους τελευταίους τρεις μήνες, με αποτέλεσμα να αναθεωρηθεί προς τα κάτω το μακροπρόθεσμο φυσιολογικό επιτόκιο κατά 0,3 ποσοστιαίες μονάδες; Πόσο ρεαλιστικό είναι το ότι, θα υποχωρήσει αμέσως το ποσοστό ανεργίας; Γιατί θα έπρεπε η αμερικανική οικονομία να αναπτύσσεται τα επόμενα τρία χρόνια ακριβώς με ρυθμό 2% ετησίως; Είναι δυνατόν να «παραγγείλει» κανείς την ανάπτυξη;

Σε όλες αυτές τις ερωτήσεις, καθώς επίσης σε ορισμένες άλλες, η σιωπή που ακολούθησε ήταν εκκωφαντική – ενώ δεν ικανοποίησε κανέναν η αναβολή της αύξησης των επιτοκίων, λόγω του επερχόμενου δημοψηφίσματος της Μ. Βρετανίας. Οι περισσότεροι ακρατές της ομιλίας της διοικητού πάντως έμειναν με την εντύπωση ότι, έχει χάσει πλέον τον έλεγχο της νομισματικής πολιτικής – γεγονός που μείωσε κατά πολύ την αξιοπιστία της.

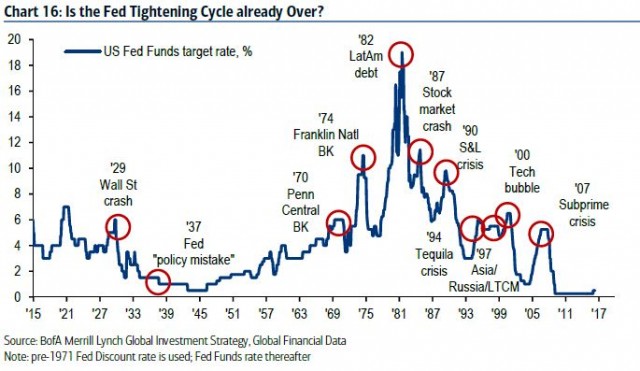

Η εξέλιξη της αμερικανικής νομισματικής πολιτικής τα τελευταία 100 χρόνια φαίνεται στο γράφημα που ακολουθεί – με τα γεγονότα που κάθε φορά συνόδευαν τις κινήσεις των επιτοκίων.

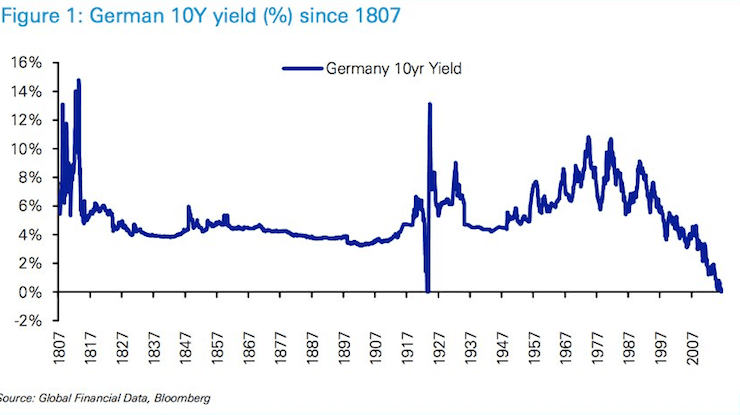

Από την άλλη πλευρά, η απόδοση των γερμανικών ομολόγων εισήλθε για πρώτη φορά σε αρνητικό έδαφος. Ορισμένοι νομίζουν βέβαια πως αυτό δεν έχει ξανασυμβεί. Εν τούτοις έχει διαπιστωθεί ακόμη μία περίοδο στο παρελθόν – μεταξύ των ετών 1922 και 1923, όπου η Γερμανία βυθίστηκε στον υπερπληθωρισμό, με αποτέλεσμα να καταρρεύσουν τα ομόλογα της (πηγή).

Στο γράφημα που ακολουθεί φαίνεται η εξέλιξη των τιμών των γερμανικών ομολόγων από το 1807 – ενώ η σημερινή αρνητική απόδοση τους δίνει την εντύπωση πως θα ακολουθήσει μία μεγάλη νομισματική κρίση. Φυσικά κανένας δεν μπορεί να προβλέψει πότε θα συμβεί – ούτε το είδος της κρίσης που θα προκαλούσε τυχόν διάλυση της Ευρωζώνης, με αφετηρία την ενδεχόμενη έξοδο της Βρετανίας.

Είμαστε όμως σε θέση να κατανοήσουμε πως οι αγορές έχουν εντελώς διαστρεβλωθεί – κάτι που συμπεραίνεται επίσης από το ότι, τα υπερχρεωμένα νοικοκυριά της Δανίας (χρέος στο 129% του ΑΕΠ –πηγή), δανείζονται πλέον με επιτόκια χαμηλότερα, από αυτά με τα οποία επιβαρύνεται το αμερικανικό δημόσιο! Προφανώς κάτι τέτοιο δεν είναι καθόλου φυσιολογικό – οπότε κάποια στιγμή θα διορθωθεί βίαια.

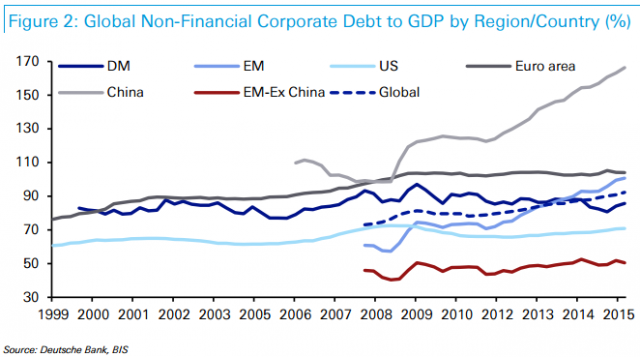

Την ίδια στιγμή η υπερχρέωση των κινεζικών επιχειρήσεων είναι τόσο μεγάλη, ώστε ακόμη και το ΔΝΤ εμφανίσθηκε εξαιρετικά ανήσυχο –δηλώνοντας επίσημα πως η χώρα πρέπει να κάνει κάτι αμέσως, παρά το ότι δεν συνηθίζονται αυτές οι προτροπές. Στο γράφημα που ακολουθεί, η γκρίζα έντονα ανοδική καμπύλη αναφέρεται στα χρέη των επιχειρήσεων της Κίνας, συγκριτικά με όλες τις άλλες περιοχές του πλανήτη – τεκμηριώνοντας πως είναι πλέον ανεξέλεγκτα.

Ένα μεγάλο μέρος των συγκεκριμένων χρεών αφορά τις κρατικές επιχειρήσεις, οι οποίες δανείσθηκαν τεράστια ποσά μετά το ξέσπασμα της κρίσης του 2008 – έτσι ώστε να μη μειωθεί ο ρυθμός ανάπτυξης της χώρας.

Όμως, εάν τυχόν η οικονομία της Κίνας υποχωρήσει, θα δημιουργηθούν τεράστια προβλήματα, ειδικά στις τράπεζες – επειδή οι επιχειρήσεις δεν θα μπορούν να εξυπηρετήσουν τα δάνεια τους. Για πρώτη φορά πάντως μετά από έξι χρόνια, διαπιστώθηκε το Μάιο συρρίκνωση της αγοράς ομολόγων της Κίνας – γεγονός που σημαίνει ότι, επιδεινώνεται η κατάσταση της οικονομίας της.

Κάτι ανάλογο παρατηρείται επίσης στη γειτονική Νότια Κορέα, οι επιχειρήσεις της οποίας έχουν αντίστοιχα υπερχρεωθεί – με αποτέλεσμα να υπάρχουν φόβοι επανάληψης των προβλημάτων, τα οποία την ανάγκασαν το 1997/98 να ζητήσει τη βοήθεια του ΔΝΤ.

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου