analyst

Τα κράτη δανείζονται χρήματα συνεχώς, αφενός μεν για την πληρωμή των παλαιότερων ομολόγων τους συν τους τόκους, αφετέρου για την κάλυψη των ελλειμμάτων του προϋπολογισμού τους – χωρίς καμία πρόθεση ή/και δυνατότητα να τα εξοφλήσουν ποτέ.

Ανάλυση

Τα βουνά των χρεών στον πλανήτη συνεχίζουν να αυξάνονται χωρίς σταματημό (άρθρο), παρά το ότι προηγήθηκε η χρηματοπιστωτική κρίση του 2008 – αφού η καταπολέμηση της επιχειρήθηκε με τη μαζική εκτύπωση νέων χρημάτων από τις κεντρικές τράπεζες, μέσω των οποίων διενεργήθηκε η μεγαλύτερη μεταφορά πλούτου από τα κατώτερα και μεσαία, στα ανώτατα εισοδηματικά στρώματα.

Παράλληλα μία σειρά κρατών διέσωσαν τις «too big to fail» τράπεζες, καθώς επίσης τις μεγάλες επιχειρήσεις, με αποτέλεσμα να αυξηθεί το δημόσιο χρέος τους – φυσικά εις βάρος των Πολιτών τους, οι οποίοι επιβαρύνθηκαν με μεγαλύτερους φόρους, καθώς επίσης με τον περιορισμό του κοινωνικού τους κράτους.

Ανεξάρτητα όμως από όλα αυτά, εύλογα αναρωτιέται κανείς εάν είναι δυνατόν τα δημόσια χρέη να αυξάνονται στο διηνεκές – πόσο μάλλον όταν σε απόλυτο μέγεθος δεν μειώθηκαν ποτέ τις τελευταίες δεκαετίες, αλλά μόνο ως ποσοστό επί του ΑΕΠ, όπως φαίνεται στο παράδειγμα των Η.Π.Α. από το γράφημα που ακολουθεί.

Επεξήγηση γραφήματος: Εξέλιξη του δημοσίου χρέους των Η.Π.Α. σε απόλυτο μέγεθος (δις $). Διπλασιασμός του στα 20 τρις $ από περίπου 10 τρις $ το 2009 (100%), όταν της Ελλάδας, ακόμη και χωρίς τη διαγραφή, δεν ανέβηκε ποτέ πάνω από 30%. Δυστυχώς όμως λόγω των μνημονίων κατέρρευσε το ΑΕΠ της, οπότε αυξήθηκε η σχέση χρέους/ΑΕΠ και οδηγήθηκε στη χρεοκοπία.

.

Ουσιαστικά λοιπόν τα κράτη δανείζονται χρήματα συνεχώς, ειδικά μετά το 1980, αφενός μεν για την πληρωμή των παλαιότερων χρεών τους συν τους τόκους, αφετέρου για την κάλυψη των ελλειμμάτων του προϋπολογισμού τους – χωρίς καμία πρόθεση ή/και καμία δυνατότητα να τα εξοφλήσουν ποτέ. Εκτός αυτού, μετρούν τα χρέη τους ως ποσοστό επί του ΑΕΠ τους, έτσι ώστε να διατηρούνται σταθερά, εάν βέβαια αυξάνεται ανάλογα το ΑΕΠ τους – οπότε είναι στην πραγματικότητα υποχρεωμένα να αναπτύσσονται διαρκώς, αφού διαφορετικά χρεοκοπούν, όπως στο πρόσφατο παράδειγμα της Ελλάδος.

Για την καλύτερη κατανόηση του θέματος, είναι σαν να δανείζεται μία επιχείρηση από μία τράπεζα 1.000 €, λέγοντας της πως δεν έχει καμία πρόθεση να εξοφλήσει ποτέ ούτε τα 1.000 €, ούτε τους τόκους τους. Απαιτεί δε επί πλέον νέα δάνεια, ανάλογα με την αύξηση του τζίρου της, για να καλύπτει τις ζημίες της – κάτι που φυσικά δεν θα μπορούσε να συμβεί ποτέ, αφού η τράπεζα δεν θα το αποδεχόταν. Πώς όμως το αποδέχονται οι τράπεζες και οι λοιπές αγορές, όσον αφορά τα κράτη;

Στην περίπτωση βέβαια των κρατών που εκδίδουν μόνα τους χρήματα, όπου η κεντρική τους τράπεζα δηλαδή είναι κρατική, υπάρχει λογική – με την έννοια πως όταν τα δάνεια από την κεντρική τους τράπεζα γίνονται πολύ υψηλά, τότε τα παγώνει ή τα διαγράφει, οπότε μετατρέπονται αυτόματα σε ρευστότητα που προκαλεί πληθωρισμό. Δηλαδή, μία ανάλογη απώλεια της αγοραστικής δύναμης των Πολιτών – γεγονός που αποτελεί μία έμμεση φορολόγηση τους για την εξόφληση των χρεών του κράτους.

Επειδή όμως δεν δανείζονται μόνο από τη κεντρική τους τράπεζα αλλά, επίσης, από τις αγορές, αντιμετωπίζουν πρόβλημα στην εύρεση δανείων, όταν προβλέπεται πληθωρισμός – εκτός εάν το μεγαλύτερο μέρος των χρεών τους προέρχεται από την κεντρική τους τράπεζα, καθώς επίσης από το εσωτερικό τους, το οποίο αποδέχεται αυτήν την κατάσταση, όπως στο παράδειγμα της Ιαπωνίας.

Όσον αφορά όμως εκείνα τα κράτη που η κεντρική τους τράπεζα είναι ιδιωτική, όπως των Η.Π.Α., ενώ οι αγοραστές των ομολόγων τους, οι δανειστές τους δηλαδή, είναι κυρίως οι μεγάλες τους τράπεζες, εκτός από τα άλλα κράτη, τότε είναι λογικό να εκβιάζονται – αφού στην πραγματικότητα το χρέος τους έχει τα στοιχεία μίας πυραμίδας (Ponzi Scheme).

Εν προκειμένω υπάρχει μία πυραμίδα όταν κάποιος πληρώνει με νέα δανεικά τα παλαιότερα, χωρίς να παράγει έργο – χωρίς να κερδίζει δηλαδή. Αυτό ουσιαστικά συμβαίνει στις Η.Π.Α. και όχι μόνο, οι οποίες είναι στην πραγματικότητα υποχρεωμένες να διασώζουν τις μεγάλες τους τράπεζες, αφού διαφορετικά δεν θα μπορούν να δανείζονται από αυτές.

Συνεχίζοντας, ο λόγος που οι αγορές δανείζουν τα κράτη με αυτόν τον τρόπο είναι το ότι προσβλέπουν πως, εάν δεν μπορούν να εξυπηρετήσουν τα χρέη τους, τότε θα φορολογήσουν αντίστοιχα τους Πολίτες τους – γεγονός που επεξηγεί γιατί αυξάνονται συνεχώς οι φόροι. Βέβαια, όταν διαπιστώνουν πως τα χρέη τους αρχίζουν να γίνονται υψηλά, αυξάνουν τα επιτόκια τους – ενώ, όταν υπερβούν κάποιο όριο, συνήθως το 120% του ΑΕΠ τους, καθώς επίσης όταν η φορολόγηση των Πολιτών τους υπερβεί με τη σειρά της τα δικά της όρια, παύουν να τα δανείζουν, με αποτέλεσμα να χρεοκοπούν (εν προκειμένω φαίνεται καθαρά η ανοησία της ελληνικής κυβέρνησης, αφού περιμένει πως θα βγει στις αγορές το 2018, όταν όχι μόνο το δημόσιο χρέος της θα ευρίσκεται στο 190% αλλά, επίσης, το ιδιωτικό χρέος θα έχει εκτοξευθεί στα ύψη, ενώ ταυτόχρονα θα έχει μηδενισθεί η φοροδοτική ικανότητα των Ελλήνων, παράλληλα με την απώλεια των ιδιωτικών τους περιουσιακών στοιχείων!).

Επειδή όμως τότε οι αγορές (δανειστές) κινδυνεύουν να χάσουν τα χρήματα τους, προσπαθούν να πάρουν από τα υπερχρεωμένα κράτη ότι μπορούν, προτού αυτά δηλώσουν επίσημα τη χρεοκοπία τους για να προστατευθούν – κάτι που βιώνουμε τα τελευταία χρόνια στην Ελλάδα. Από την άλλη πλευρά, ο τρόπος με τον οποίο ένα κράτος μπορεί να μειώσει τα χρέη του, είναι

(α) είτε η πολιτική λιτότητας για τη δημιουργία πλεονασμάτων στον προϋπολογισμό του, συμπεριλαμβανομένης της πώλησης των περιουσιακών του στοιχείων (ιδιωτικοποιήσεις),(β) είτε ο πληθωρισμός, εφόσον διαθέτει το δικό του νόμισμα, το τύπωμα δηλαδή νέων χρημάτων για να εξοφλεί τις υποχρεώσεις του – εναλλακτικά το πάγωμα από την κεντρική του τράπεζα,(γ) είτε η διαγραφή των χρεών του από τους δανειστές, η οποία είναι ουσιαστικά συνώνυμη με τη χρεοκοπία του.

Ο πληθωρισμός βέβαια ισούται ουσιαστικά με την υπερβολική φορολόγηση των Πολιτών ενός κράτους, μέσω της μείωσης της αγοραστικής αξίας των χρημάτων τους – όπως επίσης το πάγωμα από την κεντρική τράπεζα που προκαλεί αντίστοιχα πληθωρισμό. Ως εκ τούτου, ο πλέον υγιής τρόπος είναι η διαγραφή – κάτι που όμως πολύ δύσκολα αποφασίζεται, αφού οι αγορές δεν το επιτρέπουν, τιμωρώντας πολύ αυστηρά τα κράτη που το επιχειρούν (απομόνωση τους, αποφυγή του δανεισμού τους για πολλά χρόνια κοκ.).

Συμπερασματικά λοιπόν υπάρχουν ανώτατα όρια στο δανεισμό των κρατών, στα οποία φαίνεται πως έχουν φτάσει ορισμένες χώρες – όπως η Ιαπωνία, οι Η.Π.Α., η Ιταλία κοκ. Εύλογα επομένως υποθέτει κανείς πως πλησιάζουμε στην κατάρρευση της πυραμίδας του χρέους, η οποία αυτή τη φορά θα είναι πολύ επικίνδυνη – αφού οι υποψήφιες χώρες έχουν πολύ μεγάλες οικονομίες, ικανές να παρασύρουν το παγκόσμιο σύστημα.

Η Ιταλία βέβαια απειλεί την Ευρωζώνη, αφού το μέγεθος της οικονομίας της δεν επιτρέπει τη διάσωση της από τους υφιστάμενους μηχανισμούς, ενώ οι Ιταλοί δεν φαίνονται πρόθυμοι να συμβιβαστούν με τη λεηλασία τους – όπως συνέβη με την Ελλάδα, την Πορτογαλία και την Ιρλανδία, ενώ τόσο η Ισπανία, όσο και η Γαλλία, πλησιάζουν επικίνδυνα το σημείο μηδέν.

Εάν όμως αυξήσει τα βασικά της επιτόκια η ΕΚΤ, όπως απαιτεί η Γερμανία λόγω του πληθωρισμού, τότε η Ιταλία, το επιτόκιο δανεισμού της οποίας είναι ήδη 2% πάνω από το γερμανικό, δεν θα μπορεί να εξυπηρετήσει τα χρέη της – οπότε είτε θα εξέλθει από το ευρώ προκαλώντας μεγάλες αναταράξεις το παγκόσμιο σύστημα, είτε θα χρεοκοπήσει, γεγονός που συνιστά το μεγάλο δίλημμα του κ. Ντράγκι.

Οι Η.Π.Α.

Περαιτέρω, παρά το ότι η υπερδύναμη είναι υπερχρεωμένη, τόσο όσον αφορά το δημόσιο, όσο και τους ιδιώτες (γράφημα), έχοντας ήδη επιλέξει τον πληθωρισμό για την αντιμετώπιση του προβλήματος της αφού έχει τυπώσει τεράστιες ποσότητες χρημάτων που έχουν εν πρώτοις διοχετευθεί στα χρηματιστήρια, οι αγορές δεν ανησυχούν – έχοντας την άποψη πως θα είναι ξανά οι κερδισμένες, επειδή δεν θα προκληθεί μεγάλος πληθωρισμός.

Επεξήγηση γραφήματος: Εξέλιξη του συνολικού χρέους των Η.Π.Α. – Νοικοκυριά, επιχειρήσεις, Πολιτείες, δημόσιο.

.

Το γεγονός αυτό τεκμηριώνεται από το ότι, τις τελευταίες 100 ημέρες ο δείκτης S&P δεν έχει ποτέ χάσει πάνω από 1% σε μία συνεδρίαση – κάτι που θεωρείται ρεκόρ. Βέβαια οι επενδυτές δεν στοιχηματίζουν στη δημιουργία πληθωρισμού αλλά, αντίθετα, στην αναθέρμανση της οικονομίας, λόγω των προγραμμάτων που έχει ανακοινώσει ο νέος πρόεδρος – οπότε θεωρούν πως θα ακολουθήσει μία ισχυρή ανάπτυξη, η οποία θα αυξήσει τα κέρδη των επιχειρήσεων.

Κατά τη δική μας άποψη όμως, η οποία δεν είναι απαραίτητα σωστή, θα προκληθεί πληθωρισμός, κατά τη διάρκεια του οποίου η ανάπτυξη θα είναι πολύ αδύναμη – παρά το ότι μέχρι σήμερα δεν έχει συμβεί κάτι τέτοιο. Ειδικότερα τα εξής:

Είναι γνωστό πως οι τιμές στα χρηματιστήρια, καθώς επίσης στις αγορές ομολόγων, επηρεάζονται μεταξύ τους – ενώ η επιρροή τους αυτή δεν είναι σταθερή, αλλά αλλάζει από εποχή σε εποχή. Από τα μέσα της δεκαετίας του 1960 τώρα έως τα τέλη της δεκαετίας του 1990, η νοοτροπία των αγορών επηρεαζόταν από τον πληθωρισμό – με την έννοια πως οι επενδυτές φοβόντουσαν ότι, η αύξηση των τιμών δεν θα μπορούσε να ελεγχθεί. Ως εκ τούτου, όταν οι αποδόσεις των ομολόγων αυξάνονταν, το θεωρούσαν ως το προοίμιο της εμφάνισης πληθωρισμού, οπότε πιέζονταν οι τιμές των μετοχών – γεγονός που σημαίνει ότι, εκείνη την εποχή οι τιμές των μετοχών, καθώς επίσης των ομολόγων, ακολουθούσαν αντίθετη πορεία.

Μετά το 1997/98 όμως η κατάσταση άλλαξε, αφού έκτοτε οι αποδόσεις των ομολόγων (επιτόκια), καθώς επίσης των μετοχών, κινούνται παράλληλα, χωρίς όμως να το έχουν συνειδητοποιήσει αμέσως οι αγορές – με αποτέλεσμα οι επενδυτές να μην είναι σε θέση να προβλέψουν τίποτα. Έτσι ξέσπασε η κρίση της Ασίας, η Ρωσία χρεοκόπησε, ενώ κατέρρευσε το κερδοσκοπικό κεφάλαιο LTCM – με αποτέλεσμα να προβεί η Fed σε μία μοναδική μέχρι τότε στην ιστορία διάσωση του συστήματος.

Περαιτέρω, σήμερα ευρισκόμαστε ξανά απέναντι σε μία νέα αλλαγή της κατάστασης, σημειώνοντας πως από τα τέλη της δεκαετίας του 1990 η νοοτροπία των αγορών επηρεάζεται πλέον από τον αποπληθωρισμό – με την έννοια πως φοβούνται το καθοδικό σπιράλ χαμηλής ανάπτυξης εάν όχι ύφεσης, καθώς επίσης μικρής ανόδου εάν όχι πτώσης των τιμών των προϊόντων.

Έκτοτε, όταν τα βασικά επιτόκια αυξάνονταν, όπως της Fed πρόσφατα, οι επενδυτές θεωρούσαν πως θα ακολουθήσει ανάπτυξη, οπότε θα αποτραπεί ο αποπληθωρισμός – με αποτέλεσμα οι αποδόσεις των ομολόγων (επιτόκια), καθώς επίσης των μετοχών να κινούνται ανοδικά και παράλληλα.

Εάν όμως αλλάξει ξανά η νοοτροπία των αγορών, με την έννοια πως δεν θα φοβούνται πια τον αποπληθωρισμό αλλά τον πληθωρισμό, όπως πριν το 2000, τότε οι τιμές ομολόγων και μετοχών θα ακολουθήσουν αντίθετη πορεία, όπως τότε – γεγονός που θα σημαίνει ότι, η αύξηση των βασικών επιτοκίων θα είναι δηλητηριώδης για τις τιμές των μετοχών. Αυτό δεν θα συμβεί βέβαια αμέσως αλλά, πιθανότατα, όταν ο ρυθμός αύξησης του πληθωρισμού θα είναι αισθητός – κάτι που σημαίνει ότι, πολλοί επενδυτές θα αντιδράσουν πολύ αργά, όπως στα τέλη της δεκαετίας του 1990.

Φυσικά η Fed θεωρεί ότι, θα μπορέσει εύκολα να ελέγξει τον πληθωρισμό, αυξάνοντας τα βασικά της επιτόκια – κάτι που όμως δεν είναι καθόλου λογικό, κρίνοντας από τον τεράστιο όγκο του ισολογισμού της, τον οποίο δημιούργησε από τα τρία διαδοχικά πακέτα ρευστότητας.

Όπως όλοι άλλωστε γνωρίζουν, η απορρόφηση της υπερβάλλουσας ρευστότητας από την αγορά, για να αποφευχθεί ο πληθωρισμός, μοιάζει με την προσπάθεια να τοποθετήσει κανείς την οδοντόπαστα που έχει χυθεί έξω ξανά στο σωληνάριο της – μία διαδικασία που δεν είναι τόσο εύκολη.

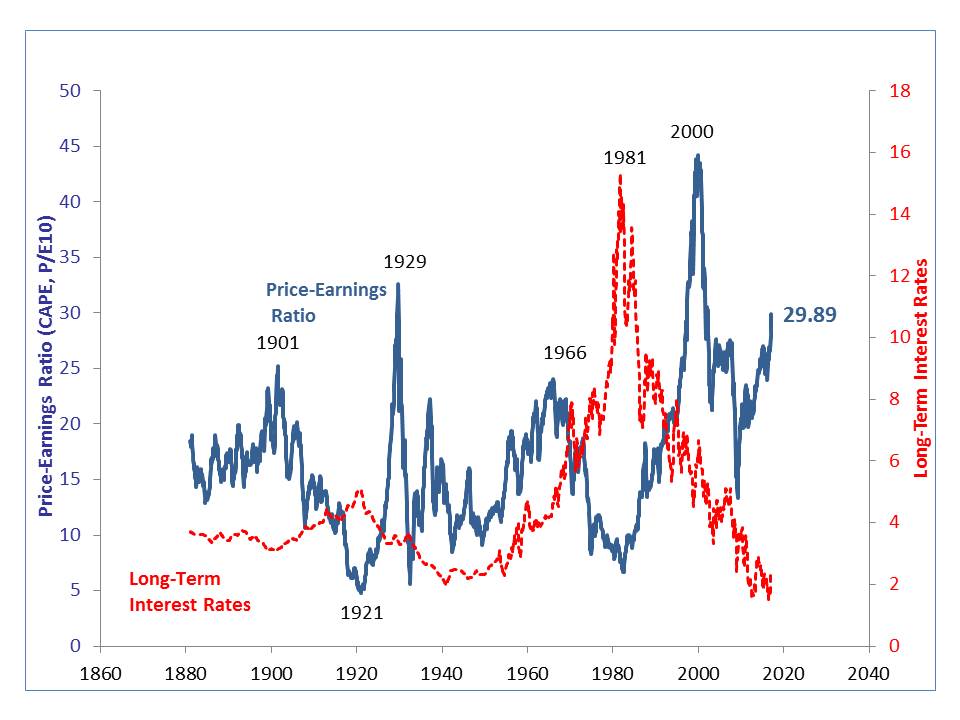

Σύμφωνα πάντως με έναν άλλο δείκτη (Schiller PE Ratio), η τιμή προς τα κέρδη των επιχειρήσεων σε μακροπρόθεσμη βάση είναι ήδη υπερβολική, έχοντας πλησιάσει στο ύψος της αντίστοιχης κατά το μεγάλο κραχ του 1929 (γράφημα) – οπότε δεν πρόκειται να αργήσει το σπάσιμο της φούσκας των χρηματιστηρίων, το οποίο συνήθως ακολουθεί έξι μήνες μετά από τη δεύτερη συνεχόμενη αύξηση των βασικών επιτοκίων.

Επεξήγηση γραφήματος: Μακροπρόθεσμα βασικά επιτόκια (κόκκινη καμπύλη, δεξιά κάθετος), Τιμή μετοχών προς τα κέρδη τους (γαλάζια καμπύλη, αριστερή κάθετος).

.

Όπως συμπεραίνεται από το γράφημα, ο δείκτης είναι επικίνδυνα κοντά στο ανώτατο του (με εξαίρεση τη φούσκα του διαδικτύου του 2000), αν και οι καταστάσεις στις αγορές, έχουν αλλάξει σε σχέση με το παρελθόν. Εν τούτοις η ιστορία συνήθως επαναλαμβάνεται – οπότε οφείλει να είναι κανείς ιδιαίτερα προσεκτικός.

Επίλογος

Κλείνοντας έχουμε την άποψη ότι, εάν σπάσει η φούσκα των χρηματιστηρίων αφού προηγουμένως διογκωθεί και άλλο, το αργότερο τότε θα καταρρεύσει η πυραμίδα του χρέους στις Η.Π.Α. – ενώ ο πληθωρισμός είναι μάλλον αναπόφευκτος. Σε μία τέτοια περίπτωση το παγκόσμιο σύστημα, βουτηγμένο στα χρέη που εμποδίζουν την περαιτέρω ανάπτυξη του, θα βρεθεί αντιμέτωπο με πρωτόγνωρες καταστάσεις – αφού δεν θα υπάρχει κάποιος που να μπορεί να διασώσει τις κεντρικές τράπεζες, οι οποίες διέσωσαν προηγουμένως τα κράτη που με τη σειρά τους διέσωσαν τις τράπεζες τους, για να τους διασώσει όλους μαζί.

Όσο για το δολάριο, εν πρώτοις στηρίζεται από τη ραγδαία πτώση και τα προβλήματα του ευρώ, τα οποία ισχυροποίησαν οι ίδιες οι Η.Π.Α. – με αποτέλεσμα να εισρέουν τεράστιες ποσότητες δολαρίων στο εσωτερικό τους, αυξάνοντας την ισοτιμία του. Οι ίδιες όμως αυτές ποσότητες θα πυροδοτήσουν τον πληθωρισμό στη χώρα, με όλες όσες συνέπειες αναφέραμε παραπάνω. Φυσικά κανένας δεν είναι μάντης για να γνωρίζει πότε θα συμβεί, αλλά δεν πρόκειται να αποφευχθεί – εάν φυσικά δεν μεσολαβήσουν άλλα γεγονότα, τα οποία θα εμποδίσουν την καταστροφή.

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου