analyst

του Ντένη Βιλιάρδου

του Ντένη Βιλιάρδου

Ο λόγος για τον οποίο οι κεντρικές τράπεζες αυξάνουν την ποσότητα του φτηνού χρήματος, είναι για να μην στερέψουν οι αγορές και για να αποφευχθεί το κραχ. Η Γερμανία όμως επιλέγει να εκμεταλλεύεται τις συγκυρίες εις βάρος όλων.

Το βασικό επιτόκιο στις Η.Π.Α., στη Βρετανία και στη Νορβηγία είναι 0,5%. Στην Ευρωζώνη 0%, στην Ιαπωνία -0,1%, στη Σουηδία -0,5% και στην Ελβετία -0,75%. Οι βασικότερες δυτικές οικονομίες λοιπόν δεν συμφωνούν με την άποψη της Γερμανίας, η οποία θεωρεί πως πρέπει να αυξηθεί το επιτόκιο, ενώ διατηρείται χαμηλό επειδή ο διοικητής της ΕΚΤ είναι Ιταλός και ενεργεί με βάση τα συμφέροντα της χώρας του.

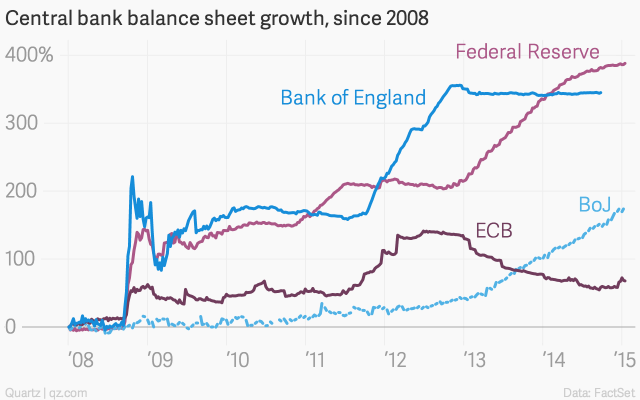

Ένα από τα κυβερνητικά κόμματα της χώρας (CSU) τώρα απαιτεί την αντικατάσταση του διοικητή της ΕΚΤ με έναν Γερμανό, έτσι ώστε να σταματήσει η πολιτική που εφαρμόζεται, παρά το ότι η ΕΚΤ έχει τυπώσει σχεδόν τα λιγότερα χρήματα όλων (διάγραμμα).

Προφανώς λοιπόν η Γερμανία, με την αλαζονεία που τη διακρίνει, εκτός του ότι θέλει να συνεχίσει να εκμεταλλεύεται τους εταίρους της, αρνείται να κατανοήσει το λόγο της πολιτικής των κεντρικών τραπεζών, ειδικά όσον αφορά τα μηδενικά επιτόκια.

Ειδικότερα πως όταν μία μεγάλη φούσκα σπάσει, όπως συνέβη το 2007, εμφανίζεται ξαφνικά ένας μεγάλος αριθμός ανθρώπων που έχουν υψηλά χρέη, τα οποία δεν είναι πια καλυμμένα. Επίσης πολλοί επενδυτές που γίνονται ξαφνικά προσεκτικοί, όσον αφορά την τοποθέτηση των χρημάτων τους, προτιμώντας να τα διατηρούν πια είτε σε ασφαλείς καταθέσεις στις τράπεζες, είτε σε σίγουρα λιμάνια (Ελβετία, Νορβηγία κοκ.).

Επί πλέον, εμφανίζεται μία σειρά κρατών που πρέπει να μειώσουν τις δαπάνες τους για να μη χρεοκοπήσουν. Τέλος τράπεζες που κινδυνεύουν, είτε επειδή αυξάνονται τα κόκκινα δάνεια τους, είτε επειδή δεν μπορούν να δανείσουν χρήματα για να ανταπεξέλθουν με τα έξοδα τους, αφού δεν διενεργούνται επενδύσεις ή/και μειώνεται η κατανάλωση.

Λόγω των γεγονότων αυτών, τα οποία είναι πολύ πιο καταστροφικά όταν συμβαίνουν όλα μαζί σε πολλές χώρες, οι οικονομίες βυθίζονται στην ύφεση. Εκτός αυτού, η ύφεση επιδεινώνεται από τη γνωστή μας κρίση ισολογισμών (ανάλυση). Ως εκ τούτου, ο πλανήτης παγιδεύεται στο καθοδικό σπιράλ της καταστροφής, όπως είχε συμβεί το 1929, όπου η μοναδική δυνατότητα αποφυγής του είναι η πολιτική που εφαρμόζουν σήμερα όλες οι κεντρικές τράπεζες (ανάλυση), συντονισμένα και από κοινού.

Συνεχίζοντας, όσο πιο χαμηλά είναι τα επιτόκια, τόσο πιο γρήγορη είναι η μείωση των χρεών, ενώ αυτή είναι η αιτία που πάντοτε, μετά από ένα κραχ, τα επιτόκια μειώνονται σχεδόν αυτόματα. Ουσιαστικά είναι το επακόλουθο της ζήτησης και της προσφοράς χρήματος εν προκειμένω. Απλούστατα, όσο περισσότεροι τοποθετούν τα χρήματα τους στις τράπεζες από το φόβο τους να τα δαπανήσουν (μεγάλη προσφορά), καθώς επίσης όσο λιγότεροι δανείζονται για να επενδύσουν ή για να καταναλώσουν (μικρή ζήτηση), τόσο μειώνονται τα επιτόκια (η τιμή του χρήματος δηλαδή).

Ο λόγος τώρα, για τον οποίο οι κεντρικές τράπεζες αυξάνουν την ποσότητα χρήματος είναι ουσιαστικά ο ίδιος: η αποφυγή του καθοδικού σπιράλ της καταστροφής. Προσπαθούν δηλαδή να αποφύγουν το κραχ, μέσω της παροχής νέας ρευστότητας. Όχι βέβαια για να πλημυρίσουν τις αγορές αλλά, αντίθετα, για να μην στερέψουν.

Κάτι ανάλογο ισχύει επίσης για την Ευρωζώνη, όπου η ποσότητα χρήματος από το 2009 έως το 2014 αυξήθηκε μόλις κατά 2% ετήσια, παρά τη βοήθεια της ΕΚΤ (QE, πηγή). Επομένως, υπήρχε πράγματι κίνδυνος να στερέψουν τα χρήματα. Ουσιαστικά λοιπόν η ΕΚΤ το 2015 έκανε αυτό που η Fed ξεκίνησε πολύ πριν, το 2009, με αποτέλεσμα να σταθεροποιηθεί η αμερικανική οικονομία, οπότε να αυξήσει τα βασικά επιτόκια (αν και κατά την άποψη μου το επιχείρησε πολύ νωρίς, οπότε ο κίνδυνος να βυθιστεί ξανά η αμερικανική οικονομία σε ύφεση παραμένει μεγάλος).

Υπάρχουν βέβαια τρία βασικά προβλήματα, τα οποία προκαλεί η συγκεκριμένη πολιτική: η μεταφορά χρημάτων από τα χαμηλά εισοδηματικά στρώματα προς τα ανώτατα, κυρίως εξαιτίας της τεχνητής ανόδου των χρηματιστηρίων, η δημιουργία νέων υπερβολών στα ακίνητα λόγω των χαμηλών επιτοκίων δανεισμού (βλ.Σουηδία), καθώς επίσης η αύξηση των δημοσίων χρεών, όπως στο παράδειγμα των Η.Π.Α. (από τα 10 τρις $ στα 20 τρις $).

Εν τούτοις, τίποτα δεν είναι δωρεάν στην οικονομία, ενώ η ενεργοποίηση της πολιτικής θα μπορούσε να τα απαλύνει. Δυστυχώς όμως η πολιτική κοιμάται, ειδικά στην Ευρωζώνη, αφού όλα τα κράτη περιμένουν τις λύσεις από την ΕΚΤ. Πόσο μάλλον όταν το μεγαλύτερο πρόβλημα της νομισματικής ένωσης, η μη ισορροπημένη κατανομή πλεονασμάτων και ελλειμμάτων, παραμένει (ευρωπαϊκές ασυμμετρίες).

Το γεγονός αυτό, μαζί με την πολιτική της Γερμανίας, καθιστά το ευρώ ένα θνησιγενές νόμισμα, χωρίς πατρίδα και χωρίς σαφές μέλλον. Επομένως είναι δύσκολες οι προβλέψεις, κυρίως επειδή ο οικονομικός όγκος της Ευρωζώνης είναι πολύ μεγάλος, με αποτέλεσμα να μπορεί να επηρεάσει ολόκληρο τον πλανήτη. Πάντως, όσο τα επιτόκια δεν θα αυξάνονται και οι κεντρικές τράπεζες θα συνεχίζουν την παροχή νέας ρευστότητας, οι δείκτες των χρηματιστηρίων και οι τιμές των ακινήτων δεν θα πέφτουν, ενώ δύσκολα θα προκληθεί κραχ. Ειδικά πριν τις αμερικανικές εκλογές, όπου σπάνια συμβαίνει κάτι τέτοιο.

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου