oikonomica

Από το 2010, οπότε και η κρίση έγινε πλέον φανερή για την Ευρωζώνη η συζήτηση έχει επικεντρωθεί στο κρατικό χρέος. Αυτό έχει αποπροσανατολίσει τη συζήτηση από την πραγματική φύση του προβλήματος το οποίο είναι στη βάση του μια τραπεζική κρίση. Το 2008 μάλιστα, με το ξεκίνημα της κρίσης, ευρωπαίοι τραπεζικοί αξιωματούχοι δεν ανησυχούσαν για την Ελλάδα. Οι ελληνικές τράπεζες δεν είχαν μεγάλη έκθεση στα χρηματοπιστωτικά προϊόντα υψηλού ρίσκου που οδήγησαν στην κατάρρευση το χρηματοπιστωτικό σύστημα στις ΗΠΑ. Η μεγαλύτερη ανησυχία ήταν το τραπεζικό σύστημα της ανατολικής Ευρώπης, το οποίο είχε μεγάλη έκθεση στα CDOs που διακινούσαν Αμερικάνικες επενδυτικές τράπεζες.

Η παραδοχή του προβλήματος του χρέους από την πλευρά της ελληνικής κυβέρνησης στο τέλος του 2009 έδωσε την ευκαιρία στο ευρωπαϊκό τραπεζικό σύστημα να αλλάξει την ατζέντα και να μεταφέρει τη συζήτηση στο πρόβλημα του δημοσίου χρέους.

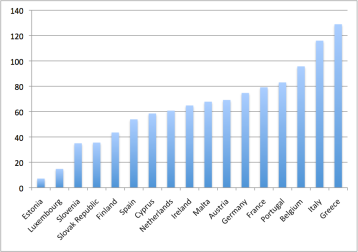

Χρέος ως ποσοστό του ΑΕΠ χωρών της Ευρωζώνης 2008 – IMF, WEO Oct 2012

Μια ματιά όμως στον παραπάνω πίνακα μας πείθει ότι το δημόσιο χρέος δεν ήταν ποτέ το πρόβλημα. Η Ελλάδα, η χώρα που χτυπήθηκε πρώτη από την κρίση, όντως είχε το μεγαλύτερο πρόβλημα δημοσίου χρέους το 2008. Η Ιταλία όμως και το Βέλγιο, οι χώρες με το δεύτερο και το τρίτο μεγαλύτερο δημόσιο χρέος δε χτυπήθηκαν αμέσως μετά την Ελλάδα. Χτυπήθηκε αντίθετα η τέταρτη Πορτογαλία και η ένατη Ιρλανδία, οι οποίες τέθηκαν έκτος αγορών και ζήτησαν την ένταξή τους σε μηχανισμό στήριξης μετά την Ελλάδα. Η Κύπρος και η Ισπανία που διαπραγματεύονται την είσοδο τους στο μηχανισμό στήριξης στα τέλη του 2012 βρίσκονται ακόμη πιο πίσω. Η Ιρλανδία, η Ισπανία και η Κύπρος μάλιστα είχαν στο ξεκίνημα της κρίσης μικρότερο δημόσιο χρέος από τη Γερμανία. Σίγουρα λοιπόν το δημόσιο χρέος δεν είναι ο λόγος που μια χώρα μπαίνει σε μηχανισμό στήριξης.

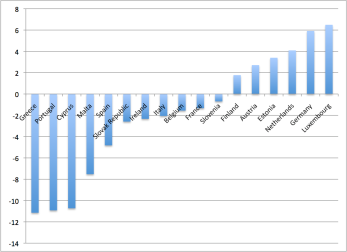

Ο επόμενος πίνακας είναι σίγουρα πιο διαφωτιστικός. Παρουσιάζει το ισοζύγιο εξωτερικών συναλλαγών της κάθε χώρας. Η Ελλάδα, η Πορτογαλία και η Κύπρος είναι οι χώρες με το μεγαλύτερο πρόβλημα. Ακολουθεί η Ισπανία (η Μάλτα παραείναι μικρή για να την πάρουμε σοβαρά υπ’ όψει), η Ιρλανδία και η Ιταλία. Η σειρά είναι σχεδόν ίδια με τη σειρά με την οποία οι χώρες εισήλθαν σε μηχανισμό στήριξης. Μόνη χτυπητή διαφορά είναι η Ιρλανδία, η οποία δεν παρουσίαζε τόσο μεγάλο έλλειμμα στο ισοζύγιό της κατά το 2008. Η Ιρλανδία στην ουσία πλήρωσε την απόφαση της πολιτικής ηγεσίας της να διασώσει, όχι μόνο τους καταθέτες των τραπεζών της, οι οποίες κατέρρεαν λόγω της υπερβολικής έκθεσής τους σε CDOs, αλλά και τους ομολογιούχους, ανεβάζοντας το λογαριασμό της διάσωσης στα ουράνια. Παρά το γεγονός λοιπόν ότι το κράτος δεν ήταν υπερχρεωμένο και το ισοζύγιο δεν ήταν σε άσχημη κατάσταση, εν μέσω πιστωτικής κρίσης δεν μπορούσαν να βρεθούν χρηματοδότες στην αγορά, οι οποίοι θα δάνειζαν στην Ιρλανδία το τεράστιο ποσό που χρειαζόταν για να διασώσει τις τράπεζές της.

Τρέχον ισοζύγιο εξωτερικών συναλλαγών χωρών Ευρωζώνης 2008 – IMF, WEO Oct 2012

Τι σχέση έχει το εξωτερικό ισοζύγιο μιας χώρας με μια πιστωτική κρίση; Το τραπεζικό σύστημα στην ουσία είναι αυτό που χρηματοδοτεί το έλλειμμα στο ισοζύγιο συναλλαγών μιας χώρας. Τα πλεονάσματα της μιας χώρας είναι τα ελλείμματα της άλλης. Το τραπεζικό σύστημα των πλεονασματικών χωρών χρηματοδοτεί τις τράπεζες των ελλειμματικών χωρών, οι οποίες με τη σειρά τους διοχετεύουν το δανεικό αυτό χρήμα στην αγορά των ελλειμματικών χωρών έτσι ώστε να ισοσκελιστεί το ισοζύγιο πληρωμών της χώρας με μια διαδικασία που έχουμε περιγράψει και παλαιότερα.

Μέσα στη ζώνη του Ευρώ τα πράγματα είναι ακόμα πιο δύσκολα. Παλαιότερα τυπώναμε περισσότερες δραχμές και παρά το γεγονός ότι αυτές ήταν υποτιμημένες και δε μας έδιναν τη δυνατότητα να αυξήσουμε την εισαγωγική μας δυνατότητα, τουλάχιστον μπορούσαμε να συνεχίσουμε να συναλλασσόμαστε μεταξύ μας για τα προϊόντα που παράγονταν στη χώρα. Πλέον μέσα στο Ευρώ, όσο το έλλειμμα μεγαλώνει, τόσο τα χρήματα φεύγουν από τη χώρα. Ελλείψει άλλων μηχανισμών μεταφοράς πλεονασμάτων, ο τραπεζικός δανεισμός ήταν ο μόνος ο οποίος εξασφάλιζε τη συνεχή εισροή κεφαλαίων στη χώρα έτσι ώστε να μπορούμε να συνεχίσουμε να συναλλασσόμαστε μεταξύ μας.

Με την κατάρρευση της τραπεζικής πίστης το 2008, οι τράπεζες φοβούμενες πλέον να δανείσουν ακόμα και στη σκιά τους έπαψαν να μοιράζουν δανεικά κεφάλαια για την εξισορρόπηση του ισοζυγίου πληρωμών των ελλειμματικών χωράν, οι οποίες αναγκάστηκαν σε μια βίαιη προσαρμογή. Αφού το χρήμα έπαψε να ρέει προς τους ιδιώτες το κράτος έσπευσε να πάρει τη θέση τους ως τροφοδότης της οικονομίας, δανειζόμενο το ίδιο, όχι όμως από την ελεύθερη αγορά, η οποία είχε «παγώσει», αλλά μέσω διακρατικών δανείων. Αυτός είναι και ο λόγος που το δημόσιο χρέος των χωρών που εντάχθηκαν σε προγράμματα στήριξης συνέχισε να αυξάνεται αντί να αντιμετωπίζεται με ένα δραστικό κούρεμα του, πράγμα που θα ήταν και η σωστότερη λύση.

Το έλλειμμα στο ισοζύγιο εξωτερικών συναλλαγών των ελλειμματικών χωρών έχει αρχίσει να αντιμετωπίζεται, κυρίως λόγω της αδυναμίας τους να καταναλώσουν με τον προ του 2008 ρυθμό. Με αυτή τη λογική η αύξηση της φορολογίας των καύσιμων είναι μια σωστή κίνηση, αφού μπορεί να μην αυξάνει τα φορολογικά έσοδα, μειώνει όμως την κατανάλωση πετρελαίου, η εισαγωγή του οποίου αποτελεί έναν από τους κυριότερους λόγους της εκτίναξης του εμπορικού ισοζυγίου στα ύψη.

Πολλά από τα μέτρα που λαμβάνονται σήμερα ίσως είναι προς τη σωστή κατεύθυνση όσο αφορά τον περιορισμό του ελλείμματος, το οποίο μας έφερε σε αυτή τη δύσκολη θέση. Η στιγμή για να ληφθούν όμως είναι λανθασμένη. Το μεγαλύτερο πρόβλημα της οικονομίας αυτή τη στιγμή είναι η πιστωτική ασφυξία και αυτήν πρέπει να αντιπαρέλθουμε ακόμα και σε βάρος της εξυγίανσης του εμπορικού μας ισοζυγίου. Τα μέτρα για τον περιορισμό του εμπορικού ελλείμματος πρέπει να λαμβάνονται σε περιόδους ανάπτυξης. Δυστυχώς όμως σε περιόδους ευημερίας είναι δύσκολο να πειστούμε για την ανάγκη λήψης μέτρων για τον περιορισμό του ελλείμματος. Από αυτή την άποψη η περίοδος της κρίσης είναι η καταλληλότερη για να αποφασιστούν τα μέτρα για τον περιορισμό του ελλείμματος. Τα μέτρα αυτά όμως δεν πρέπει να λαμβάνονται τώρα. Προέχει η επίλυση του προβλήματος της πιστωτικής ασφυξίας. Τα μέτρα πρέπει να αποφασιστούν τώρα, αλλά να εφαρμοστούν μετά την επίλυση του προβλήματος ρευστότητας που στραγγαλίζει την ελληνική οικονομία και κοινωνία.

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου