του Παναγιώτη Ε. Πετράκη*

Σε συνέχεια προηγούμενων αναρτήσεων σχετικά με τις εξελίξεις των βασικών οικονομικών μεγεθών στην ελληνική οικονομία (δείτε εδώ τις εκτιμήσεις για τον Ιούνιο του 2017), παρουσιάζουμε τις τελευταίες εκτιμήσεις για τα βασικά μακροοικονομικά μεγέθη της ελληνικής οικονομίας με βάση νεότερα στοιχεία του Σεπτεμβρίου του 2017.

Για να το κάνουμε αυτό έχουμε ποσοτικοποιήσει τα αποτελέσματα της συμφωνίας της 1ης και 2ης αξιολόγησης για την ελληνική οικονομία, του Γ΄ Μνημονίου, και έχουν ληφθεί υπόψη τα νέα μέτρα και τα αντίμετρα που έχουν συμφωνηθεί (όπως αυτά παρουσιάζονται στο ΜΠΔΣ 2018-2021).

Από την ανάλυση που έχουμε κάνει διαπιστώνουμε ότι η Ελληνική οικονομία, καλώς εχόντων των πραγμάτων, το 2019 και το 2020 απλώς προσεγγίζει το στόχο του 3,5% του ΑΕΠ στο πρωτογενές δημοσιονομικό πλεόνασμα ή απέχει πολύ λίγο από το αυτό. Έτσι τα θετικά αντίμετρα δε θα εφαρμοστούν μέχρι το 2022, με εξαίρεση μόλις το 1,32% των αντιμέτρων (συνολικά 0,035 δις ευρώ) που αναμένεται να ενεργοποιηθεί το 2019 και μόλις το 0,79% των αντιμέτρων (συνολικά 0,043 δις ευρώ) που αναμένεται να ενεργοποιηθεί το 2020.

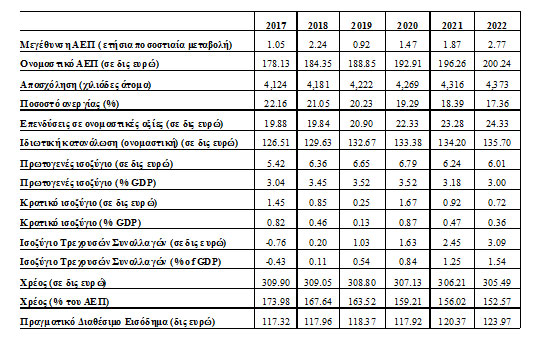

Ο Πίνακας 1 παρουσιάζει τις εκτιμήσεις μέχρι το 2022 για τα βασικά μακροοικονομικά μεγέθη της ελληνικής οικονομίας.

Πίνακας 1. Εκτιμήσεις βασικών μεγεθών μέχρι το 2022

Από τις προβλέψεις διαπιστώνουμε ότι αναμένεται επιστροφή στους θετικούς ρυθμούς μεγέθυνσης του ΑΕΠ. Για το 2017 θα πρέπει να περιμένουμε ρυθμό μεγέθυνσης της τάξης του 1,05%, 2,24% το 2018, 0,92% το 2019. Από τότε και μετά ο ρυθμός αναμένεται να αυξάνεται σχεδόν κάθε έτος φτάνοντας το 2022 στο 2,77%.

Η παρατηρούμενη ανάκαμψη στην Ελληνική οικονομία οφείλεται στην ανάκαμψη της Ευρωπαϊκής οικονομίας και στη λήξη της Γ΄ Μνημονιακής περιόδου. Αρκεί βεβαίως να λήξει επιτυχώς η Γ΄ Μνημονιακή περίοδος (κλείσιμο Γ΄ και Δ΄ αξιολόγησης κ.τ.λ.). Πάντως δε θα πρέπει να διαφύγει της προσοχής η «υφεσιακή βουτιά» του 2019 που οφείλεται βεβαίως στην «προσυμφωνημένη» σκληρή δημοσιονομική προσαρμογή που έχει περιληφθεί στην 2ηαξιολόγηση του Ιουνίου του 2017.

Δυστυχώς για το 2017 δεν μπορούμε να συμφωνήσουμε με τις αισιόδοξες εκτιμήσεις της Κυβέρνησης, της Τράπεζας της Ελλάδος και της Ευρωπαϊκής Επιτροπής (περίπου +1,8%) οι οποίες ουσιαστικά προϋποθέτουν ρυθμούς μεγέθυνσης για το Β΄ εξάμηνο του 2017 κοντά στο 4%. Κάτι τέτοιο είναι δύσκολο, κατά τη γνώμη μας, να επιτευχθεί με βάση μόνο την καλή πορεία του τουρισμού και την ανάκαμψη της Ευρωπαϊκής οικονομίας και με δεδομένη την όχι καλή πορεία των επενδύσεων μέχρι σήμερα.

Η θετική πορεία της οικονομίας αναμένεται να έχει θετικές επιδράσεις στην ελληνική αγορά εργασίας, καθώς η απασχόληση θα αυξάνεται σχεδόν κάθε έτος κατά μέσο όρο περίπου 50.000 άτομα, φτάνοντας το 2022 τα 4,37 εκατομμύρια εργαζομένους. Αντίστοιχα, το ποσοστό ανεργίας αναμένεται να μειώνεται κάθε έτος, φτάνοντας στο 17,36% το 2022. Η αύξηση αυτή της απασχόλησης κατά 50% στηρίζεται σε συμβάσεις «ευέλικτης» μορφής εργασίας.

Ελαφρά θετική αναμένεται πάντως η εξέλιξη στις επενδύσεις (από 19,88 δις ευρώ το 2017 σε 24,33 δις ευρώ το 2022) και την ιδιωτική κατανάλωση (από 126,51 δις ευρώ το 2017 σε 135,7 δις ευρώ το 2022).

Το πρωτογενές δημοσιονομικό ισοζύγιο αναμένεται να κυμαίνεται σε επίπεδα κοντά στους στόχους που έχουν τεθεί αν και τους προσεγγίζουν από τα κάτω. Αυτό πρακτικά σημαίνει ότι μπορούν να μην υιοθετηθούν νέα βαριά δημοσιονομικά μέτρα αλλά δεν πρόκειται βέβαια να ενεργοποιηθούν και θετικά αντίμετρα. Μόνο για τα έτη 2019 και 2020 αναμένεται το πρωτογενές πλεόνασμα να βρίσκεται οριακά πάνω από το στόχο του 3,5% του ΑΕΠ. Πλεονασματικό αναμένεται και το κρατικό ισοζύγιο για όλη την εξεταζόμενη περίοδο. Στο ισοζύγιο τρεχουσών συναλλαγών αναμένεται μια βελτίωση έως το 2022, και από το 2018 και έπειτα αναμένεται να είναι πλεονασματικό.

Πάντως θα πρέπει να προσεχτεί ότι το μοντέλο μας δε λαμβάνει υπόψη μία σειρά από παράγοντες. Έτσι εάν π.χ. οι πολίτες έχουν πανικοβληθεί από την υψηλή φορολογία και έχουν αναπροσαρμόσει την οικονομική τους λειτουργία (φοροαποφυγή, φοροδιαφυγή, επιλογή μη εργασίας κ.τ.λ.), θα δημιουργηθεί ένα περιβάλλον για το 2018 το οποίο θα είναι εξαιρετικά δυσμενές για την εκπλήρωση των δημοσιονομικών στόχων που έχουν τεθεί.

Τέλος, όσον αφορά στο δημόσιο χρέος, η μείωσή του αναμένεται να είναι εμφανής μετά την εφαρμογή των μέτρων της συμφωνίας, δηλαδή μετά το 2019, και αναμένεται να διαμορφωθεί στο 152,57% του ΑΕΠ το 2022, όταν το 2017 αναμένεται να διαμορφωθεί στο 173,98% του ΑΕΠ.

Τα παραπάνω δεδομένα δείχνουν ότι η οικονομία έχει ανάγκη μία φυγή προς τα εμπρός ώστε να δημιουργηθεί μία δυναμική ανάπτυξη χωρίς αποκλεισμούς για κανέναν.

* Ο Παναγιώτης Ε. Πετράκης είναι Καθηγητής Οικονομικών | Τμήμα Οικονομικών Επιστημών ΕΚΠΑ

Πηγή indeepanalysis.gr

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου