|

| Καμπύλη απόδοσης του δολαρίου (yield curve) μέχρι 09/02/2005. Η καμπύλη έχει τη τυπική ανοδική κλιση πλαγιάς . |

Στα οικονομικά, η καμπύλη αποδόσεων είναι η σχέση μεταξύ του επιτοκίου(ή του κόστους δανεισμού) και του χρόνου για τη λήξη του χρέους για ένα δεδομένο δανειολήπτη σε ένα δεδομένο νόμισμα . Οι περισσότερο μαθηματικές περιγραφές της σχέσης αυτής συχνά αποκαλούνται ως χρονική διάρθρωση των επιτοκίων.

Η απόδοση ενός χρέους είναι το ποσοστό επιστροφής το οποίο σχετίζεται με την αρχική επένδυση. Για παράδειγμα, ένας τραπεζικός λογαριασμός που πληρώνει ένα επιτόκιο 4% ετησίως, έχει 4% απόδοση, όταν η τιμή του ομολόγου ισούται με την ονομαστική αξία. Σε γενικές γραμμές, η απόδοση που μπορεί να αποκτηθεί ετησίως εξαρτάται από το χρονικό διάστημα στο οποίο επενδύονται τα χρήματα. Για παράδειγμα, μια τράπεζα μπορεί να προσφέρει ένα "επιτόκιο αποταμίευσης" μεγαλύτερο από τα επιτόκια που προσφέρονται σε λογαριασμούς ταμιευτηρίου ή καταθέσεις όψεως, αν ο πελάτης είναι διατεθειμένος να αφήσει ανέγγιχτα τα χρήματα του για πέντε έτη. Η επένδυση για ένα χρονικό διάστημα t δίνει μια απόδοση Y (t).

Η συνάρτηση Y ονομάζεται καμπύλη αποδόσεων , και είναι συχνά, αλλά όχι πάντα, μια αύξουσα συνάρτηση του t. Οι καμπύλες απόδοσης χρησιμοποιούνται από αναλυτές οι οποίοι αναλύουν τα ομόλογα καθώς και άλλα σχετικά χρεόγραφα, για να κατανοήσουν τις συνθήκες στις χρηματοπιστωτικές αγορές και να αναζητήσουν ευκαιρίες εμπορικών συναλλαγών. Οι οικονομολόγοι χρησιμοποιούν τις καμπύλες για να κατανοήσουν τις οικονομικές συνθήκες.

Η καμπύλη απόδοσης της συνάρτησης Υ είναι γνωστή με βεβαιότητα μόνο για κάποιες συγκεκριμένες ημερομηνίες λήξης, ενώ οι άλλες διάρκειες υπολογίζονται με τη μέθοδο της παρεμβολής (βλέπε Τρόπος κατασκευής της πλήρους καμπύλης αποδόσεων από τα δεδομένα της αγοράς παρακάτω ).[1]

H κυβέρνηση κάθε χώρας καθορίζει την έκδοση ομολόγων ανάλογα με τις δανειακές της ανάγκες αλλά και με τέτοιο τρόπο ώστε να διευκολύνεται η διαχείριση των αποπληρωμών του χρέους. Γι’ αυτό το λόγο, εκδίδονται ομόλογα διαφορετικής διάρκειας, η οποία κυμαίνεται από 1 έτος έως και 20 στην Ελλάδα, ενώ σε άλλες χώρες όπως για παράδειγμα στην Αμερική υπάρχουν και 30ετείς εκδόσεις. Οι αποδόσεις των ομολόγων διαφορετικής ημερομηνίας λήξης, σχηματίζουν γραφικά την καμπύλη αποδόσεων, η οποία αποτελεί το προφίλ των επιτοκίων μιας χώρας.

Το τυπικό σχήμα της καμπύλης αποδόσεων

Η καμπύλη αποδόσεων πρόκειται για μια διαγραμματική αναπαράσταση της χρονικής διάρθρωσης (term structure) των τρεχόντων επιτοκίων και έχει συνήθως ανοδική κλίση. Μια εξήγηση είναι ότι η αγορά μπορεί να προβλέπει μια αύξηση του επιτοκίου χωρίς κίνδυνο . Εάν οι επενδυτές δεν πραγματοποιήσουν επένδυση τώρα, μπορεί να λάβουν ένα καλύτερο ποσοστό στο μέλλον. Ως εκ τούτου, στο πλαίσιο της θεωρίας των τιμών Αρμπιτράζ (arbitrage) , οι επενδυτές που είναι πρόθυμοι να δεσμεύσουν τα χρήματά τους τώρα χρειάζεται να αποζημιωθούν για την αναμενόμενη αύξηση των επιτοκίων - έτσι λοιπόν το επιτόκιο είναι υψηλότερο για μακροπρόθεσμες επενδύσεις. Ωστόσο, τα επιτόκια μπορεί να πέσουν, όπως επίσης μπορεί και να αυξηθούν. Μια άλλη εξήγηση είναι ότι οι μεγαλύτερες διάρκειες συνεπάγονται μεγαλύτερους κινδύνους για τον επενδυτή (δηλαδή τον δανειστή). Ένα ασφάλιστρο κινδύνου απαιτείται από την αγορά, δεδομένου ότι σε μεγαλύτερες διάρκειες υπάρχει μεγαλύτερη αβεβαιότητα και μια μεγαλύτερη πιθανότητα καταστροφικών γεγονότων που μπορεί να επηρεάσουν την επένδυση. Η εξήγηση αυτή έγκειται στην άποψη ότι η οικονομία αντιμετωπίζει περισσότερες αβεβαιότητες στο απώτερο μέλλον από ότι στο προσεχές μέλλον. Η επίδραση αυτή αναφέρεται ως εξάπλωση της ρευστότητας . Εάν η αγορά αναμένει περισσότερη αστάθεια στο μέλλον, ακόμη και αν τα επιτόκια αναμένεται να μειωθούν, η αύξηση του ασφάλιστρου κινδύνου μπορεί να επηρεάσει την εξάπλωση και να προκαλέσει την αύξηση της απόδοσης. Στην αντίθετη περίπτωση (τα βραχυπρόθεσμα επιτόκια υψηλότερα από μακροχρόνια) μπορεί επίσης να εμφανιστεί αν υπάρχουν προβλέψεις για μείωση των επιτοκίων. Αρνητικό πριμ ρευστότητας μπορεί επίσης να υπάρχει, αν μακροπρόθεσμοι επενδυτές κυριαρχούν στην αγορά, αλλά η επικρατούσα άποψη είναι ότι ένα θετικό πριμ ρευστότητας κυριαρχεί, έτσι μόνο η πρόβλεψη της μείωσης των επιτοκίων θα προκαλέσει μια ανεστραμμένη καμπύλη απόδοσης.

Το σχήμα της καμπύλης αποδόσεων επηρεάζεται από προσφορά και τη ζήτηση : για παράδειγμα, εάν υπάρχει μεγάλη ζήτηση για μακροχρόνια ομόλογα, και η ζήτηση αυτή δεν μπορεί να ικανοποιηθεί, τότε οι αποδόσεις των ομολόγων αναμένεται να είναι χαμηλές, ανεξάρτητα από τις προβλέψεις των ατόμων που συμμετέχουν στην αγορά για το μέλλον.

Αν τα επιτόκια είναι απαιτούμενες αποδόσεις (αποδόσεις στη λήξη) από ομολογίες μηδενικού τοκομεριδίου του Δημοσίου σε μια συγκεκριμένη χρονική στιγμή, η καμπύλη των επιτοκίων μας δίνει ουσιαστικά τη σχέση των αποδόσεων στη λήξη των ομολογιών αυτών και της διάρκειας μέχρι τη λήξη των ομολογιών. Η καμπύλη των επιτοκίων ενδεχομένως να μεταβάλλεται καθημερινά : αν χρησιμοποιήσουμε την τρέχουσα τιμή (η οποία μεταβάλλεται σε καθημερινή βάση λόγω διαπραγμάτευσης) για να υπολογίσουμε τις απαιτούμενες αποδόσεις, τα επιτόκια θα μεταβάλλονται επίσης σε καθημερινή βάση ανάλογα με τις προσδοκίες των επενδυτών στην αγορά ομολόγων. Επομένως η καμπύλη μας δίνει τη σχέση των αποδόσεων στη λήξη των ομολογιών και της διάρκειας. μέχρι τη λήξη των ομολογιών σε μία συγκεκριμένη χρονική στιγμή. Εκτός από ομολογίες μηδενικού τοκομεριδίου, θα μπορούσαμε να χρησιμοποιήσουμε και ομολογίες που δίνουν τοκομερίδια. Για παράδειγμα, σε κάποιες αγορές ομολόγων όπως στην αγορά ομολόγων στις Η.Π.Α είναι δυνατή η διαπραγμάτευση κάθε τοκομεριδίου (αλλά και του κεφαλαίου) ξεχωριστά. Η διαπραγμάτευση κάθε χρηματικής ροής ξεχωριστά ξεκίνησε το 1985 από το US Treasury για συγκεκριμένες κατηγορίες μακροπρόθεσμων ομολόγων. Κάθε χρηματική ροή από μια μακροπρόθεσμη ομολογία) μπορεί να απομονωθεί από την ομολογία και να διαπραγματευθεί μόνη της σε κάποια τιμή. Έτσι θα είναι ουσιαστικά σαν μία ομολογία με μία χρηματική ροή, δηλαδή σαν μια άλλη ομολογία μηδενικού τοκομεριδίου. Τα χρεόγραφα αυτά ονομάζονται strips (Separate Trading of Registered Interest and Principal Securities).

Τύποι καμπύλης αποδόσεων

Δεν υπάρχει ενιαία καμπύλη αποδόσεων που να περιγράφει το κόστος του χρήματος για όλους. Ο πιο σημαντικός παράγοντας στον καθορισμό μιας καμπύλης αποδόσεων είναι το νόμισμα στο οποίο είναι εκφρασμένες οι κινητές αξίες. Η οικονομική κατάσταση των χωρών και των επιχειρήσεων που χρησιμοποιούν το εκάστοτε νόμισμα αποτελεί πρωταρχικό παράγοντα για τον προσδιορισμό της καμπύλης αποδόσεων. Διαφορετικά ιδρύματα δανείζονται χρήματα με διαφορετικούς συντελεστές, ανάλογα με την φερεγγυότητα τους . Οι καμπύλες απόδοσης που αντιστοιχούν στις ομολογίες που εκδίδονται από τις κυβερνήσεις (στο δικό τους νόμισμα), καλούνται καμπύλες κυβερνητικών ομολόγων. Οι τράπεζες με υψηλή πιστοληπτική ικανότητα (Aa / AA ή παραπάνω) δανείζονται χρήματα από κάθε άλλο με LIBOR επιτόκια (επιτόκιο αναφοράς διατραπεζικού δανεισμού του Λονδίνου). Είναι οι πιο σημαντικές και χρησιμοποιούνται ευρέως στις χρηματοπιστωτικές αγορές, και είναι γνωστές ευρέως ως καμπύλες αποδόσεων LIBOR ή swap καμπύλες και είναι συνήθως λίγο υψηλότερες από τις καμπύλες κυβέρνησης.

Εκτός από την καμπύλη της κυβέρνησης και την καμπύλη LIBOR, υπάρχουν και οι εταιρικές καμπύλες. Αυτές είναι κατασκευασμένες από τις αποδόσεις των ομολόγων που εκδίδονται από εταιρείες. Καθώς οι εταιρείες έχουν μικρότερη πιστοληπτική ικανότητα από τις περισσότερες κυβερνήσεις και τις περισσότερες μεγάλες τράπεζες και επειδή τα εταιρικά αξιόγραφα έχουν κίνδυνο αδυναμίας πληρωμής τόκων και κεφαλαίου, αυτές οι καμπύλες απόδοσης είναι κατά κανόνα υψηλότερες. Όμως η μορφή των καμπυλών απόδοσης των εταιρικών αξιογράφων είναι γενικά ίδια με εκείνη των κρατικών αξιογράφων.

Μια σύγκριση των καμπυλών αποδόσεων διαφόρων εταιριών θα κατέληγε στα ίδια συμπεράσματα όπως η σύγκριση μεταξύ κρατικών και εταιρικών αξιογράφων. Δηλαδή, η μορφή των καμπυλών αποδόσεων των εταιριών είναι περίπου η ίδια, ενώ η εταιρία με τον υψηλότερο κίνδυνο έχει καμπύλη αποδόσεων υψηλότερα από όλες τις άλλες εταιρίες που έχουν χαμηλότερο κίνδυνο.

Η καμπύλη των επιτοκίων μπορεί να έχει ανοδική ή καθοδική κλίση ή να είναι ευθεία. Εάν στον κάθετο άξονα μετρήσουμε την απόδοση στη λήξη (ΥtΜ) και στον οριζόντιο άξονα την διάρκεια μέχρι τη λήξη, για μια συγκεκριμένη κατηγορία ομολόγων και σε συγκεκριμένη χρονική στιγμή, η σχέση τους είναι η καμπύλη των επιτοκίων.

Καμπύλη αποδόσεων με θετική κλίση[Επεξεργασία | επεξεργασία κώδικα]

Μία καμπύλη αποδόσεων με θετική κλίση (positive/normal yield curve) δηλώνει ότι όσο o εναπομένων χρόνος μέχρι τη λήξη του χρεογράφου αυξάνεται, τα επιτόκια αυξάνονται καθώς οι επενδυτές απαιτούν υψηλότερες αποδόσεις για να δεσμεύσουν τα κεφάλαιά τους για μεγαλύτερες περιόδους. Παρατηρείται μεγάλη προσφορά κεφαλαίων σχετικά με τη ζήτηση στη βραχυχρόνια αγορά, αλλά, ταυτόχρονα, έλλειψη κεφαλαίων στη μακροχρόνια αγορά. Η καμπύλη αυτή υποδηλώνει συνήθως ότι αναμένεται μία επιτάχυνση της οικονομικής ανάπτυξης. Ο λόγος που ονομάζεται κανονική καμπύλη είναι ότι ιστορικά, στα περισσότερα χρόνια, τα μακροχρόνια επιτόκια ήταν υψηλότερα από τα βραχυχρόνια, έτσι συνήθως η καμπύλη αποδόσεων είχε αύξουσα κλίση.

Καμπύλη αποδόσεων με αρνητική κλίση

Αντίθετα, μία καμπύλη αποδόσεων με αρνητική κλίση (negative yield curve) σημαίνει ότι όσο ο εναπομένων χρόνος μέχρι τη λήξη του χρεογράφου αυξάνεται, τόσο λιγότερο ανταμείβονται οι επενδυτές-δανειστές και αντίστοιχα ο δανεισμός κεφαλαίων γίνεται φθηνότερος. Παρατηρείται ισχυρή ζήτηση δανειακών κεφαλαίων στη βραχυχρόνια αγορά συγκριτικά με τη ζήτηση στη μακροχρόνια αγορά, Ο τύπος αυτός της καμπύλης αποδόσεων συνήθως υποδηλώνει μια μεγάλη πιθανότητα οικονομικής ύφεσης.

Επίπεδη καμπύλη αποδόσεων

Μία επίπεδη καμπύλη αποδόσεων (flat yield curve) δηλώνει ότι οι αποδόσεις στα διάφορα χρονικά τμήματα αυτής είναι σχεδόν ίδιες. Παρατηρείται όταν η προσφορά και η ζήτηση κεφαλαίων είναι ισορροπημένη στις δυο αγορές (μακροχρόνιες & βραχυχρόνιες αγορές). Ο τύπος αυτός της καμπύλης υποδηλώνει την πιθανότηταοικονομικής επιβράδυνσης.[2]

Η καμπύλη απόδοσης ανάλογα με τον τύπο του χρεογράφου μπορεί να διακρίνεται σε:

- καμπύλη απόδοσης εντόκων γραμματίων και ομολόγων του δημοσίου

- καμπύλη απόδοσης δημοτικών ομολόγων

- καμπύλη απόδοσης εταιρικών γραμματίων και ομολόγων

- καμπύλη απόδοσης ονομαστικής αξίας (par yield curve), όταν κατασκευάζεται με τέτοιο τρόπο προκειμένου να υπολογίζεται η τιμή των κουπονιών, απαραίτητη για τα κρατικά ομόλογα διαφόρων λήξεων, στην ονομαστική αξία

- καμπύλη απόδοσης με ημερομηνία αξίας δύο ημερών (spot yield curve) όταν κατασκευάζεται με τη χρήση τρεχουσών τιμών για χρηματοπιστωτικά προϊόντα διαθέσιμα για παράδοση τοις μετρητοίς

- προθεσμιακή καμπύλη απόδοσης (forward yield curve) όταν κατασκευάζεται με τη χρήση τρεχουσών τιμών για χρηματοπιστωτικά προϊόντα με παράδοση σε μελλοντικές ημερομηνίες

- καμπύλη απόδοσης κουπονιών (coupon yield curve) όταν κατασκευάζεται με τη χρήση τρεχουσών τιμών για ομόλογα με κουπόνια

- καμπύλη απόδοσης ομολόγων με μηδενικό κουπόνι (zero coupon yield curve) που αφορά ομόλογα που εκδίδονται κάτω της ονομαστικής τους αξίας αλλά δεν φέρουν κουπόνια (discount bonds).

Όταν υπολογίζουμε την καμπύλη των επιτοκίων από ομολογίες με τοκομερίδια η καμπύλη επιτοκίων θα είναι ως εξής: όταν η χρονική διάρθρωση των επιτοκίων είναι καθοδική η καμπύλη των επιτοκίων που υπολογίζεται από ομολογίες με τοκομερίδια θα είναι σε υψηλότερο επίπεδο από την καμπύλη των επιτοκίων που υπολογίζεται από ομολογίες μηδενικού τοκομεριδίου. Όσο υψηλότερο το τοκομερίδιο τόσο υψηλότερα θα είναι και η καμπύλη των επιτοκίων από τη θεωρητική καμπύλη των τρεχόντων επιτοκίων. Η σχέση αυτή λειτουργεί και αντιστρόφως, δηλαδή, όταν η χρονική διάρθρωση των επιτοκίων είναι ανοδική, η καμπύλη των επιτοκίων που υπολογίζεται από ομολογίες με τοκομερίδια θα είναι σε χαμηλότερο επίπεδο από την καμπύλη των επιτοκίων που υπολογίζεται από ομολογίες μηδενικού τοκομεριδίου. Όσο υψηλότερο το τοκομερίδιο τόσο χαμηλότερα θα είναι και η καμπύλη επιτοκίων από τη θεωρητική καμπύλη των τρεχόντων επιτοκίων.[2]

Θεωρίες

Υπάρχουν τέσσερεις θεωρίες που προσπαθούν να εξηγήσουν τη μορφή της καμπύλης των επιτοκίων :

[2][3][4][5][6]

[2][3][4][5][6]

α) Θεωρία Τμηματοποίησης Αγοράς, β) Θεωρία Προσδοκιών, γ) Θεωρία Προτίμησης Ρευστότητας και δ) Θεωρία Προτίμησης

Θεωρία Τμηματοποίησης Αγοράς (Segmented Market Theory)]

Η θεωρία της τμηματοποίησης της αγοράς πρεσβεύει ότι οι συμμετέχοντες στην αγορά (εκδότες δανείων και επενδυτές) έχουν ισχυρές προτιμήσεις για δάνεια συγκεκριμένης ωρίμανσης, και λειτουργούν μόνο μέσα στους χρονικούς ορίζοντες που επιθυμούν ενώ αποστρέφονται και τον κίνδυνο. Έτσι λοιπόν ακόμα και αν υπάρχουν αποδόσεις υψηλότερες σε ομολογίες διαφορετικού χρονικού ορίζοντα από αυτόν που επιθυμούν οι συμμετέχοντες στην αγορά, αυτοί θα προτιμήσουν να εξασφαλιστούν από την αβεβαιότητα ταιριάζοντας ουσιαστικά τον χρονικό ορίζοντα των υποχρεώσεών τους με τον χρονικό ορίζοντα τον απαιτήσεών τους. Για παράδειγμα, ένα άτομο που δανείζεται με σκοπό να αγοράσει μια κατοικία θα προτιμούσε ένα μακροπρόθεσμο δάνειο, ενώ αντίθετα μια εταιρία η οποία δανείζεται για να σχηματίσει αποθέματα για τις γιορτές των Χριστουγέννων θα προτιμούσε ένα βραχυπρόθεσμο δάνειο. Έτσι λοιπόν τα βραχυπρόθεσμα επιτόκια καθορίζονται από προσφορά και ζήτηση (S&D) βραχυπρόθεσμων κεφαλαίων, ενώ τα μακροπρόθεσμα επιτόκια καθορίζονται από προσφορά και ζήτηση (S&D) μακροπρόθεσμων κεφαλαίων. Η κλίση της καμπύλης αποδόσεων δηλαδή εξαρτάται από τις συνθήκες προσφοράς και ζήτησης στη μακροπρόθεσμη και βραχυπρόθεσμη αγορά. Κατά συνέπεια η καμπύλη σε κάποια δεδομένη ημερομηνία να είναι είτε επίπεδη, είτε αύξουσα ή φθίνουσα. Μια καμπύλη με αύξουσα κλίση μπορεί να παρατηρηθεί όταν υπάρχει μεγάλη προσφορά βραχυπρόθεσμων κεφαλαίων σε σχέση με τη ζήτηση, αλλά και έλλειψη μακροπρόθεσμων κεφαλαίων.

Θεωρία Προσδοκιών (Pure Expectations Theory)

Η θεωρία αυτή υποστηρίζει ότι η μορφή της καμπύλης των επιτοκίων καθορίζεται μόνον από τις προσδοκίες των επενδυτών για το μελλοντικό επίπεδο των επιτοκίων (δηλαδή την πορεία του πληθωρισμού). Οι συμμετέχοντες στην αγορά είναι ουδέτεροι στον κίνδυνο (risk neutral) και άρα θα επιλέξουν την επένδυση με την μεγαλύτερη απόδοση. Η Pure Expectations Theory δηλαδή είναι η ακριβώς αντίθετη με την θεωρία των Segmented Market Theory. Οι υποστηρικτές της πιστεύουν ότι η απαιτούμενη απόδοση ενός μακροπρόθεσμου ομολόγου ισούται με την απόδοση μιας σειράς βραχυπρόθεσμων ομολόγων: πχ. η απόδοση ενός ετήσιου ομολόγου συν την αναμενόμενη απόδοση ενός εξάμηνου ομολόγου αγορασμένου σε έξι μήνες από σήμερα κλπ.

Έτσι λοιπόν μια ευθεία καμπύλη επιτοκίων σημαίνει ότι τα επιτόκια αναμένεται να μείνουν σταθερά στο μέλλον, ενώ μια ανοδική καμπύλη επιτοκίων σημαίνει ότι τα επιτόκια αναμένεται να ανέβουν στο μέλλον. Τέλος, μια καθοδική καμπύλη επιτοκίων σημαίνει ότι τα επιτόκια αναμένεται να πέσουν στο μέλλον. Αυτό συμβαίνει, γιατί ομόλογα σε κυκλοφορία γίνονται πιο ελκυστικά εάν αναμένεται μείωση των επιτοκίων, αφού θα πληρώνεται σταθερός τόκος ακόμα και όταν τα επιτόκια θα είναι χαμηλότερα. Αυτό αυξάνει τη ζήτηση για τα συγκεκριμένα ομόλογα και την αγοραία τιμή τους, με αποτέλεσμα να μειώνει την απόδοση τους και άρα να δημιουργεί καθοδική καμπύλη αποδόσεων.

Θεωρία Προτίμησης Ρευστότητας (Liquidity Premium Theory)

Σύμφωνα με τη θεωρία της προτίμησης της ρευστότητας, ακόμα και όταν δεν αναμένεται αλλαγή στην πορεία του πληθωρισμού και συνεπώς των επιτοκίων, η καμπύλη των αποδόσεων είναι ανοδική. Αυτό συμβαίνει γιατί οι επενδυτές επιθυμούν ρευστότητα, δηλαδή οι δανειζόμενοι προτιμούν να δανείζονται μακροπρόθεσμα, επειδή τα βραχυπρόθεσμα δάνεια τους εκθέτουν στον κίνδυνο επιστροφής του δανείου κάτω από αντίξοες συνθήκες και οι δανειστές να δανείζουν βραχυπρόθεσμα για μικρότερο κίνδυνο απώλειας του κεφαλαίου. Αυτό έχει ως αποτέλεσμα την υψηλότερη ζήτηση για βραχυπρόθεσμα ομόλογα αλλά και την υψηλότερη προσφορά για μακροπρόθεσμα ομόλογα. Άρα οι επενδυτές, προκειμένου να δεσμεύσουν τα κεφάλαια τους για μεγαλύτερο χρονικό διάστημα, απαιτούν κάποιο πριμ ρευστότητας (liquidity premium) στις αποδόσεις των πιο μακροπρόθεσμων ομολόγων, όπως φαίνεται και από το παρακάτω διάγραμμα.

Λόγω του πριμ ρευστότητας, οι αποδόσεις των μακροπρόθεσμων ομολόγων τείνουν να είναι υψηλότερες από των βραχυπρόθεσμων. Η Pure Expectations Theory συνδυάζεται με τη Liquidity premium theory ως εξής:  όπου το

όπου το  είναι το πριμ ρευστότητας που σχετίζεται με ένα ομολόγο n ετών.

είναι το πριμ ρευστότητας που σχετίζεται με ένα ομολόγο n ετών.

όπου το είναι το πριμ ρευστότητας που σχετίζεται με ένα ομολόγο n ετών.Θεωρία Προτίμησης (Preferred Habitat Theory)

Η θεωρία αυτή αποτελεί ουσιαστικά μια βελτίωση της Liquidity Premium Theory και υποστηρίζει ότι οι επενδυτές θα προσπαθήσουν να ταιριάξουν τη χρονική διάρκεια των στοιχείων του παθητικού τους με τη χρονική διάρκεια των στοιχείων του ενεργητικού τους (ελαχιστοποίηση αβεβαιότητας). Όμως αν οι επενδυτές λάβουν κάποιο πριμ (premium), δηλαδή ανταμοιβή για τον κίνδυνο, θα προτιμήσουν και άλλες επενδύσεις, και θα αφήσουν τον χρονικό ορίζοντα που επιθυμούν για διαφορετικούς χρονικούς ορίζοντες. Σύμφωνα με τη θεωρία αυτή, πριμ (που μπορεί να είναι θετικά ή αρνητικά) θα υπάρχουν για χρονικές διάρκειες όπου δεν υπάρχει αρκετή ζήτηση. Ακόμη, εάν δεν ξέρουμε από πριν τι ζήτηση θα υπάρχει για διάφορες μελλοντικές στιγμές, δεν μπορούμε να πάρουμε καμία πληροφορία από την καμπύλη των επιτοκίων.

H καμπύλη απόδοσης των ελληνικών ομολόγων για το έτος 2010 λόγω της άσχημης κατάστασης της ελληνικής οικονομίας και της οικονομικής ύφεσης που διανύει η χώρα, εμφανίζει αρνητική κλίση σε διάφορα σημεία κατά βάση σε μακροπρόθεσμα ομόλογα ωριμότητας μεγαλύτερης των 10 ετών. Η πραγματικότητα λοιπόν είναι ο συνδυασμός των παραπάνω θεωριών, αφού εάν οι προσδοκίες για την πορεία των επιτοκίων ήταν ο μόνος παράγοντας που επηρέαζε το σχήμα της καμπύλης αποδόσεων, αυτή θα έπρεπε να είναι ξεκάθαρα καθοδική.[7]

Ιστορική Εξέλιξη της Θεωρίας της καμπύλης αποδόσεων

Στις 15 Αυγούστου του 1971, ο Πρόεδρος των ΗΠΑ Ρίτσαρντ Νίξον ανακοίνωσε ότι το δολάριο δεν θα βασιζόταν πλέον στο πρότυπο του χρυσού , θέτοντας έτσι το τέλος του σύστηματος του Bretton Woods και την έναρξη της εποχής των κυμαινόμενων συναλλαγματικών ισοτιμιών.

Οι κυμαινόμενες συναλλαγματικές ισοτιμίες έκαναν τη ζωή πιο πολύπλοκη για τους διαπραγματευτές ομολόγων, συμπεριλαμβανομένων αυτών που δούλευαν στην επενδυτική τράπεζα Salomon Brothers στη Νέα Υόρκη . Από τα μέσα της δεκαετίας του 1970, οι έμποροι άρχισαν να σκέφτονται τις αποδόσεις των ομολόγων με διαφορετική οπτική γωνία. Αντί να σκέφτονται κάθε λήξη (ένα ομόλογο δεκαετούς διάρκειας κ.λπ.) σαν μία κλειστή αγορά , προχώρησαν στο σχεδιασμό μιας καμπύλης η οποία “συνέδεε” όλες τις αποδόσεις τους.

Οι πανεπιστημιακοί έπρεπε να καλύψουν τη διαφορά με τους επαγγελματίες σε αυτό το θέμα. Μια σημαντική θεωρία προήλθε από έναν Τσέχο μαθηματικό, τον Oldrich Vasicek , ο οποίος υποστήριξε σε ένα άρθρο του το 1977 ότι όλες οι τιμές των ομολόγων κατά μήκος της καμπύλης επηρεάζονται από το πόσο βραχυπρόθεσμη είναι η λήξη τους και ως εκ τούτου από τα βραχυπρόθεσμα επιτόκια. Το μαθηματικό μοντέλο για το έργο Vasicek δόθηκε από μια διαδικασία που ονομάζεται Ornstein-Uhlenbeck , αλλά έκτοτε έχει απαξιωθεί, διότι το μοντέλο προβλέπει με θετική πιθανότητα ότι το βραχυπρόθεσμο επιτόκιο γίνεται αρνητικό και είναι ανελαστικό όσον αφορά τη δημιουργία καμπυλών απόδοσης διαφόρων σχημάτων. Το μοντέλο Vasicek έχει ξεπερασθεί από πολλά διαφορετικά μοντέλα, συμπεριλαμβανομένων του Hull-White model (το οποίο επιτρέπει τη χρησιμοποίηση παραμέτρων που ποικίλουν ανάλογα με το χρόνο στην διαδικασία Ornstein-Uhlenbeck ), η Cox-Ingersoll-Ross model , η οποία είναι μια τροποποιημένη διαδικασία Bessel , καθώς και η Heath-Jarrow -Morton framework . Υπάρχουν επίσης πολλές τροποποιήσεις σε κάθε ένα από αυτά τα μοντέλα, κάποιες από αυτές αναφέρονται στο άρθρο για τα βραχυπρόθεσμα επιτόκια . Μια άλλη σύγχρονη προσέγγιση είναι το LIBOR Μοντέλο Αγοράς (LIBOR Market Model) , που θεσπίστηκε από τους Brace, Gatarek και Musiela το 1997 και αναπτύχθηκε από άλλους αργότερα. Το 1996 μια ομάδα διαπραγματευτών παραγώγων με επικεφαλής τον Olivier Doria (τότε επικεφαλής των πράξεων ανταλλαγής (swaps) της Deutsche Bank) και Michele Faissola, συνέβαλαν στην επέκταση των καμπυλών απόδοσης των πράξεων ανταλλαγής (swaps) σε όλα τα μεγάλα ευρωπαϊκά νομίσματα. Μέχρι τότε η αγορά θα έδινε τιμές με μέγιστη διάρκεια τα 15 χρόνια. Η ομάδα παρέτεινε τη διάρκεια των Ευρωπαϊκών καμπυλών απόδοσης έως και τα 50 χρόνια (για τηνλίρα, γαλλικό φράγκο, γερμανικό μάρκο, δανική κορόνα και πολλά άλλα νομίσματα, συμπεριλαμβανομένου του ECU). Η καινοτομία αυτή ήταν μια σημαντική συμβολή για την δημιουργία μακροπρόθεσμων ομολόγων μηδενικού επιτοκίου καθώς και τη δημιουργία μακροπρόθεσμων δανεισμών και δανείων.[1]

Τρόπος Κατασκευής Καμπύλης Αποδόσεων από τα δεδομένα της αγοράς

| Είδος | Ημέρα εκκαθάρισης | Ποσοστό (%) |

| Cash | Overnight rate | 5.58675 |

| Cash | Tomorrow next rate | 5.59375 |

| Cash | 1m | 5.625 |

| Cash | 3m | 5.71875 |

| Future | Dec-97 | 5.76 |

| Future | Mar-98 | 5.77 |

| Future | Jun-98 | 5.82 |

| Future | Sep-98 | 5.88 |

| Future | Dec-98 | 6.00 |

| Swap | 2y | 6.01253 |

| Swap | 3y | 6.10823 |

| Swap | 4y | 6.16 |

| Swap | 5y | 6.22 |

| Swap | 7y | 6.32 |

| Swap | 10y | 6.42 |

| Swap | 15y | 6.56 |

| Swap | 20y | 6.56 |

| Swap | 30y | 6.56 |

Μια λίστα από βασικά χρηματοοικονομικά όργανα που χρησιμοποιούνται

για την κατασκευή της καμπύλης αποδόσεων της αγοράς χρήματος. | ||

Τα δεδομένα είναι για δανεισμό σε δολλάριο ΗΠΑ, 6 Οκτωβρίου 1997

| ||

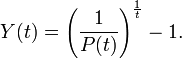

Η αναπαράσταση της καμπύλης αποδόσεων είναι μια συνάρτηση P(t), η οποία αντιπροσωπεύει την αξία σήμερα από τη λήψη μιας μονάδας νομίσματος σε t χρόνια στο μέλλον. Αν η Ρ είναι ορισμένη για όλα τα t στο μέλλον τότε μπορεί εύκολα να ανακτηθεί η απόδοση (δηλαδή το ετήσιο επιτόκιο) για το δανεισμό χρημάτων για συγκεκριμένη χρονική περίοδο με τον εξής μαθηματικό τύπο:

Η πιο σημαντική δυσκολία στον καθορισμό της καμπύλης αποδόσεων είναι ο καθορισμός της P(t). Η Ρ στην ουσία είναι η συνάρτηση του παράγοντα προεξόφλησης.

Οι καμπύλες απόδοσης κατασκευάζονται είτε από διαθέσιμες τιμές στην αγορά ομολόγων είτε στην αγορά χρήματος. Ενώ οι καμπύλες απόδοσης που κατασκευάζονται από την αγορά ομολόγων χρησιμοποιούν τιμές μόνο από μια συγκεκριμένη κατηγορία ομολογιών (για παράδειγμα τα ομόλογα που εκδίδονται από την κυβέρνηση του Ηνωμένου Βασιλείου), οι καμπύλες απόδοσης που κατασκευάζονται από την αγορά χρήματος χρησιμοποιούν τιμές των ρευστών διαθεσίμων από τα LIBOR επιτόκια σήμερα, που καθορίζουν το βραχυπρόθεσμο τμήμα της καμπύλης, δηλαδή για t ≤ 3m, συμβόλαια μελλοντικής εκπλήρωσης που καθορίζουν το μεσαίο τμήμα της καμπύλης (3m ≤ t ≤ 15 εκατ.) και συμφωνίες ανταλλαγής επιτοκίων που καθορίζουν το μακροπρόθεσμο τμήμα της καμπύλης (1ε ≤ t ≤ 60y).

Και στις δύο περιπτώσεις τα διαθέσιμα δεδομένα της αγοράς παρέχουν έναν πίνακα Α που απεικονίζει ταμειακές ροές, όπου κάθε γραμμή αντιπροσωπεύει ένα συγκεκριμένο χρηματοοικονομικό όργανο (ή και μέσο) και κάθε στήλη αντιπροσωπεύει ένα σημείο στο χρόνο. Το ( i, j ) στοιχείο του πίνακα αντιπροσωπεύει το ποσό που το μέσο i θα πληρώσει την ημέρα j . Αν ο πίνακας F αντιπροσωπεύει τις σημερινές τιμές του μέσου τότε εξ ορισμού από τη συνάρτηση του συντελεστή προεξόφλησης P, θα πρέπει να έχουμε ότι F = A * P (πολλαπλασιασμός πινάκων). Αν δεν είναι δυνατόν να βρεθεί P που να λύνει την εξίσωση αυτή ακριβώς, τότε στόχος μας είναι να βρούμε έναν πίνακα P τέτοιο ώστε Α * P = F + ε όπου ε είναι ο πιο μικρός πιθανός πίνακας που μπορεί να υπάρξει.

Ακόμα και αν μπορούμε να λύσουμε αυτή την εξίσωση, θα έχουμε καθορίσει P ( t ) για τα t εκείνα που έχουν ταμειακές ροές από ένα ή περισσότερα από τα αρχικά χρηματοοικονομικά όργανα από τα οποία δημιουργείται η καμπύλη. Οι τιμές για άλλα t συνήθως προσδιορίζονται με τη χρήση κάποιου είδους συστήματος παρεμβολής .

Ερευνητές έχουν προτείνει πολλούς τρόπους για την επίλυση της A * P = F. Διαπιστώνεται ότι η πιο φυσιολογική μέθοδος –δηλαδή η ελαχιστοποίηση του ε με παλινδρόμηση ελαχίστων τετραγώνων - οδηγεί σε ανεπαρκή αποτελέσματα. Ο μεγάλος αριθμός των μηδενικών στον πίνακα Α σημαίνει ότι η συνάρτηση P αποδεικνύεται ότι είναι «ανώμαλη». Στο βιβλίο των James και Webber έχουν προταθεί οι ακόλουθες τεχνικές για την επίλυση του προβλήματος της εύρεσης P:

- Προσέγγιση με πολυώνυμα Lagrange

- Τοποθέτηση με χρήση παραμετροποιημένων καμπυλών (όπως splines , Nelson-Siegel, η οικογένεια Svensson ή του Cairns περιορισμένης εκθετικής ομάδα καμπυλών). Οι Van Deventer, Imai και Mesler συνοψίζουν τρεις διαφορετικές τεχνικές για την προσαρμογή της καμπύλης που πετυχαίνουν τη μέγιστη δυνατή ομαλότητα σε καμπύλες όπως αυτές των τιμών των ομολόγων μηδενικού τοκομεριδίου και των αποδόσεων των ομολόγων μηδενικού τοκομεριδίου.

- Παλινδρόμηση χρησιμοποιώντας τους πυρήνες των πινάκων.

- Γραμμικός προγραμματισμός

Στην αγορά χρήματος οι επαγγελματίες έχουν τη δυνατότητα να χρησιμοποιούν διαφορετικές τεχνικές για την επίλυση προβλημάτων σε διάφορους τομείς της καμπύλης. Για παράδειγμα, στο βραχυπρόθεσμο κομμάτι της καμπύλης, όπου υπάρχουν λίγες ταμειακές ροές, τα πρώτα στοιχεία της P μπορούν να βρεθούν από bootstrapping από τη μία στην επόμενη. Στο μακροπρόθεσμο κομμάτι, θα μπορούσε να χρησιμοποιηθεί μια τεχνική παλινδρόμησης με μια συνάρτηση κόστους που υπολογίζει την ομαλότητα .[1]

Πηγή wikipedia

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου