Η σύνθεση του χρέους(όσον αφορά χρεόγραφα και δάνεια) είναι πολύ διαφορετική από χώρα σε χώρα (Πίνακας 2), αλλά τα ομόλογα παραμένουν το κύριο χρεόγραφο που χρησιμοποιείται από τις κυβερνήσεις στη ζώνη του ευρώ.

Κοιτάζοντας πιο προσεκτικά τα χρεόγραφα (sovereign debt securities), το Μάρτιο του 2015, το συνολικό οφειλόμενο ποσό στη ζώνη του ευρώ διαμορφώθηκε σε περίπου € 6,2 τρισεκατομμύρια ευρώ σε ονομαστική αξία(face value) ή περίπου € 7,3 τρισεκατομμύρια σε αγοραστική τιμή(market value) με το 80% να προέρχεται από τις τέσσερις μεγαλύτερες χώρες

€ 1,4 τρισεκατομμύρια στην Ιταλία,

€ 1,5 τρισεκατομμύρια στη Γαλλία,

€ 1,2 τρισεκατομμύρια στη Γερμανία και

€ 0,8 τρισεκατομμύρια στην Ισπανία.

Το ανεξόφλητο υπόλοιπο χρέους στην Ευρωζώνηπου πληροί τις προϋποθέσεις για το πρόγραμμα PSPP το Μάρτιο του 2015 ήταν περίπου € 4,3 τρισεκατομμύρια στην ονομαστική του αξία (ή περίπου € 5,3 τρις σε αγοραία αξία). Αυτό προκύπτει τόσο από την εξαίρεση των ομολόγων που βρίσκονται εκτός του εύρους μεταξύ 2-30 ετών ωρίμανσης που επέλεξε η ΕΚΤ για τις αγορές, και εξαιρώντας επίσης τα ομόλογα, οι αποδόσεις των οποίων είναι μικρότερες από αυτές των επιτοκίων καταθέσεων.

H Γερμανία, η μόνη χώρα που θα μπορούσε να επηρεαστεί από τον αποκλεισμό των ομολόγων με απόδοση μικρότερη του -0,2%, το χρέος που πληροί τις προϋποθέσεις μέχρι και τον Μάρτιο του 2015 μειώνεται από €787 δισεκατομμύρια ευρώ στα €659 δισεκατομμύρια εξαιτίας αυτού του κανόνα.

Όσον αφορά την κατανομή ωρίμανσης των ομολόγων (sovereign bonds), είναι ενδιαφέρον το γεγονός ότι τα περισσότερα ομόλογα – τα τρία τέταρτα του συνόλου των ομολόγων στην Ευρωζώνη με εύρος ωρίμανσης μεταξύ 2-30 ετών – έχουν υπολειπόμενη ωρίμανση μικρότερη από 10 χρόνια και ότι, κατά συνέπεια, οι περισσότερες από τις αγορές θα πραγματοποιηθούν εντός του εύρους αυτού καθώς η ΕΚΤ προτίθεται να είναι όσο πιο«market–neutral» μπορεί, μιμούμενη την τωρινή κατανομή ωρίμανσης των αγορών της.

Για παράδειγμα, ο Πίνακας 3 δείχνει την κατανομή των ομολόγων για τις τέσσερις μεγαλύτερες χώρες στη ζώνη του ευρώ στο εύρος ληκτότητας που έχει επιλέξει η ΕΚΤ.

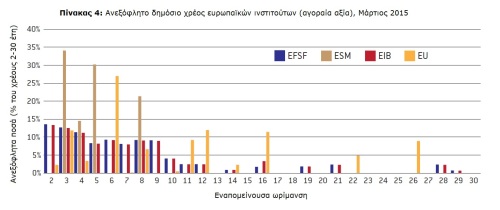

Σχετικά με τα υπερεθνικά ευρωπαϊκά χρεόγραφα, αν εστιάσει κάποιος στα χρεόγραφα που έχουν εκδοθεί από τον EFSF (European Financial Stability Facility), τον Ευρωπαϊκό Μηχανισμό Σταθερότητα (ESM), την Ευρωπαϊκή Τράπεζα Επενδύσεων (EIB) και την Ευρωπαϊκή Ένωση, το ανεξόφλητο χρέος εκφρασμένο σε ευρώ περιορίζεται σε €560,9 δισεκατομμύρια ευρώ σε ονομαστική αξία (ή 611,1 δισεκατομμύρια ευρώ σε αγοραία). Επιπλέον, το ποσό που βρίσκεται στο εύρος μεταξύ 2-30 ετών αντιπροσωπεύει μόνο 475,4 δισεκατομμύρια € (ή 524,0 δις € σε αγοραία αξία).

Ο Πίνακας 4 απεικονίζει την κατανομή ληκτότητας των ομολόγων για αυτά τα τέσσερα ευρωπαϊκά ιδρύματα.

Αν και είναι λίγο νωρίς να μιλήσει κανείς για το τέλος της ποσοτικής χαλάρωσης στην Ευρώπη, είναι ενδιαφέρον να προσδιοριστεί το χρονικό διάστημα στο οποίο το PSPPμπορεί να επηρεάσει το μέγεθος του Ισολογισμού του Ευρωσυστήματος, εάν η ΕΚΤ αποφασίσει να κρατήσει όλα τα ομόλογα μέχρι τη λήξη τους. Δεδομένης της κατανομής της ωρίμανσης η οποία αναφέρθηκε, μόλις το Ευρωσύστημα σταματήσει να αγοράζει ομόλογα, θα χρειαστεί μόλις μια δεκαετία για τα περισσότερα από αυτά να φύγουν από τον Ισολογισμό της ΕΚΤ.

Φυσικά, θα χρειαστούν περισσότερα από 30 χρόνια για να εξαργυρωθούν (redeem) όλα τα ομόλογα που αγοράστηκαν, αλλά σχεδόν τα μισά θα πρέπει να εξαργυρωθούν σε λίγο περισσότερο από πέντε χρόνια, ενώ το 75% σε περίπου 10 χρόνια, με δεδομένο ότι η κατανομή λήξη των ομολόγων τείνει περισσότερα προς τα βραχυπρόθεσμα, και δεδομένης της προθυμίας της ΕΚΤ να παραμείνει»market neutral».

Πηγή: Τα διαγράμματα και τα κύρια σημεία του άρθρου αναφέρονται στο “ECB QE: The Detailed Manual” που εξέδωσε το Bruegel economic think tank.

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου