analyst

|

| Συνεχίζουν οι προειδοποιήσεις για ένα επικό κύμα χρεοκοπιών, με τις ευρωπαϊκές τράπεζες να κάθονται επάνω σε ένα βουνό κόκκινων δανείων, ύψους 1.000 δις € – τα αμερικανικά Junk Bonds και οι δέκα πληγές της Ρωσίας |

Ο πρώην επικεφαλής οικονομολόγος της BIS, ο οποίος είχε προειδοποιήσει για το κραχ του 2008 ήδη από το 2005, ενώ σήμερα δραστηριοποιείται στον ΟΟΣΑ, θεωρεί πως το παγκόσμιο χρηματοπιστωτικό σύστημα είναι επικίνδυνα ασταθές – πολύ χειρότερο συγκριτικά με το 2007, ενώ οι κεντρικές τράπεζες έχουν πλέον καταναλώσει όλα τους τα όπλα όσον αφορά την καταπολέμηση υφέσεων, κάτι που δεν συνέβαινε τότε (πηγή).

Σημειώνει δε πολύ σωστά ότι, ο πλανήτης θα βρεθεί αντιμέτωπος με ένα επικό κύμα χρεοκοπιών, αφού τα χρέη συνέχισαν να αυξάνονται μετά την κρίση – ακριβώς λόγω των επεμβάσεων των κεντρικών τραπεζών, με τη για πρώτη φορά υιοθέτηση μη συμβατικών μέτρων (QE).

Το αργότερο λοιπόν όταν ακολουθήσει η επόμενη ύφεση, τότε θα γίνει φανερό πως τα χρέη αυτά δεν μπορούν να εξυπηρετηθούν, πόσο μάλλον να εξοφληθούν – όπως στο παράδειγμα της Ελλάδας η οποία, όσο διαρκεί η ύφεση, τόσο θα αυξάνονται τα χρέη της, δημόσια και ιδιωτικά, ενώ θα απαιτούνται συνεχώς νέεςδιαγραφές τους.

Το θέμα λοιπόν κατά τον ίδιο είναι εάν οι υπεύθυνοι μπορούν να δουν κατάματα την αλήθεια, να έχουν το θάρρος να είναι ρεαλιστές, κυρίως όμως να αντιμετωπίσουν με ελεγχόμενο τρόπο τα βουνά των χρεώνπου έχουν συσσωρευτεί στον πλανήτη – αφού, εάν δεν συμβεί κάτι τέτοιο, τότε θα ακολουθήσουν ανεξέλεγκτες καταστάσεις, με τρομακτικά επακόλουθα.

Εμείς θα προσθέταμε βέβαια πως δεν είναι αρκετό κάτι τέτοιο – αφού οφείλει να συνοδευθεί από την καταπολέμηση των αιτιών, οι οποίες προκαλούν τις υπερχρεώσεις και τις υφέσεις. Εν προκειμένω, τη μη ισορροπημένη αναδιανομή των εισοδημάτων, η οποία έχει ως αποτέλεσμα να γίνονται οι φτωχοί φτωχότεροι, καθώς επίσης οι πλούσιοι πλουσιότεροι – ένα γεγονός που επιδεινώθηκε σημαντικά από τα πακέτα ρευστότητας των κεντρικών τραπεζών.

Με απλά λόγια, όταν οι φτωχοί γίνονται φτωχότεροι, μειώνεται σχεδόν αμέσως η κατανάλωση, οπότε οι επενδύσεις και ο ρυθμός ανάπτυξης λόγω του περιορισμού της ζήτησης – κάτι που δεν αντιμετωπίζεται από την αύξηση της ζήτησης εκ μέρους των πλουσιότερων πλουσίων, αφού οι ανάγκες τους είναι ήδη καλυμμένες.

Για παράδειγμα, όταν το εισόδημα κάποιου μειώνεται από τα 1.000 € στα 700 €, είναι υποχρεωμένος να περιορίσει αμέσως τα έξοδα του – ενώ όταν το εισόδημα ενός άλλου είναι 1.000.000 €, τότε δεν συμβαίνει κάτι ανάλογο ούτε όταν μειωθεί στα 700.000 €, ούτε όταν αυξηθεί στα 1.300.000 €. Αυτό που παρατηρείται είναι η αύξηση ή η μείωση των επενδύσεων του – οπότε η διόγκωση ή το σπάσιμο της φούσκας που έχει δημιουργηθεί στα χρηματιστήρια, στην ακίνητη περιουσία κοκ.

Ένα επόμενο δυσμενές επακόλουθο των φτωχών που γίνονται φτωχότεροι είναι η αδυναμία τους να εξυπηρετήσουν τα δάνεια τους – γεγονός που προκαλεί σταδιακά την αύξηση των τραπεζικών επισφαλειών (κόκκινα δάνεια), τη δημιουργία ανεξόφλητων απαιτήσεων απέναντι στο δημόσιο, στους ασφαλιστικούς οργανισμούς κλπ., με τελικό αποτέλεσμα τη χρεοκοπία κρατών, επιχειρήσεων και νοικοκυριών.

.

Ο σκιώδης τραπεζικός τομέας

Περαιτέρω, θα μπορούσε κανείς να ισχυρισθεί πως είναι παράδοξες οι προειδοποιήσεις για ένα επερχόμενο κραχ, μετά την πρόσφατη άνοδο των χρηματιστηριακών και λοιπών τιμών – η οποία οφειλόταν στην υπόσχεση της ΕΚΤ να κάνει ότι χρειαστεί στο μέλλον, οπότε στην έμμεση αναφορά της σε ένα επόμενο πακέτο (QE).

Το γεγονός όμως, σύμφωνα με το οποίο οι επενδυτές εμπιστεύονται ακόμη τις κεντρικές τράπεζες, θεωρώντας πως είναι σε θέση να διατηρούν τη σταθερότητα του συστήματος, δεν σημαίνει πως θα συνεχιστεί στο μέλλον –κάτι που φυσικά προβλέπουν ήδη οι πιο έμπειροι, προειδοποιώντας για τους κινδύνους. Κατά την άποψη δε πολλών, μία από τις πλέον επικίνδυνες βόμβες στα θεμέλια του συστήματος είναι οι σκιώδεις τράπεζες – οι ανεξέλεγκτες επενδυτικές εταιρείες δηλαδή του τύπου της Black Rock ή των σχημάτων που κρύβονται πίσω από τη Deutsche Bank.

Με βάση το ΑΕΠ, οι πλέον επικίνδυνες χώρες φαίνονται στο γράφημα που ακολουθεί – με πρώτη την Ιρλανδία, παρά το ότι θεωρείται ξανά ως ο τίγρης της Ευρωζώνης, έχοντας ξεφύγει από τα δίχτυα του ΔΝΤ και τα μνημόνια. Ακολουθούν η Μ. Βρετανία και η Ελβετία, τεκμηριώνοντας πως πολύ συχνά τα φαινόμενα απατούν – ενώ ο μέσος όρος του κλάδου υπολογίζεται στο τρομακτικό 59% του παγκοσμίου ΑΕΠ (πηγή).

.

.

Περαιτέρω, η μείωση των παγκοσμίων χρεών επιδιώκεται ήδη με τη βοήθεια των τραπεζικών καταθέσεων(χρηματοοικονομική καταστολή, financial repression) – όπου εν πρώτοις τα επιτόκια τοποθετούνται σε αρνητικά επίπεδα, σε πολλές χώρες (Σουηδία, Ελβετία, Ευρωζώνη κοκ.).

Στη συνέχεια με τη διάσωση ορισμένων τραπεζών, μέσω της κλοπής των μετόχων τους – όπως στο παράδειγμα της Κύπρου, της Ελλάδας και της Πορτογαλίας. Επίσης με τη βοήθεια των καταθέσεων άνω των 100.000 € – όπου κανένας δεν γνωρίζει εάν οι μηχανισμοί προστασίας είναι σε θέση να αποζημιώσουν αυτούς που έχουν χαμηλότερες καταθέσεις από τα 100.000 €, όταν υπάρξει ανάγκη.

Όταν δε ανακοινώνεται πως οι ευρωπαϊκές τράπεζες κάθονται επάνω σε ένα βουνό κόκκινων δανείων, της τάξης των 1.000 δις € (1 τρις), ενώ είναι σε μεγάλο βαθμό εκτεθειμένες στις αναπτυσσόμενες χώρες που αντιμετωπίζουν σοβαρότατα νομισματικά και άλλα προβλήματα (ανάλυση), τότε τίποτα δεν μπορεί να αποκλεισθεί – ειδικά όταν ορισμένες από αυτές απολύουν ήδη μαζικά υπαλλήλους, ενώ αποσύρονται από τις προβληματικές οικονομίες (για παράδειγμα η Barclays, η οποία φεύγει από την Ασία, τη Ρωσία και τη Βραζιλία).

Το πόσο κρίσιμη είναι η κατάσταση του ευρωπαϊκού τραπεζικού τομέα, φαίνεται από τις προσπάθειες τηςΙταλίας, σε συνεργασία με την Κομισιόν και την ΕΚΤ, να αποφύγει τους κανόνες της εσωτερικής διάσωσης των τραπεζών (Bail-in) – με στόχο να αντιμετωπίσει τα κόκκινα δάνεια τους μέσω των κρατικών εγγυήσεων, οι οποίες τελικά επιβαρύνουν τους φορολογουμένους Πολίτες εν αγνοία τους.

Ορισμένες άλλες χώρες βέβαια, παραδόξως αυτές που έχουν ακροδεξιές κυβερνήσεις, προτιμούν να επιβαρύνουν τους επενδυτές – όπως η Ουγγαρία και η Πολωνία, οι οποίες αναγκάζουν τις τράπεζες να αναλάβουν οι ίδιες τις ζημίες από τα δάνεια στο ελβετικό φράγκο.

Φυσικά απειλούνται με την υποτίμηση της πιστοληπτικής τους ικανότητα από τις εταιρείες αξιολόγησης, οι οποίες εξυπηρετούν τα συμφέροντα του διεθνούς κεφαλαίου – όπως συνέβη με την Πολωνία, η οποία προειδοποιήθηκε από τη Fitch.

Συνεχίστε στη 2η σελίδα (…)

Οι Η.Π.Α.

Περαιτέρω, σύντομα θα αποδειχθεί πως οι κεντρικές τράπεζες είναι μεν σε θέση να αντιμετωπίζουν αποτελεσματικά μία κρίση ρευστότητας, αλλά αδυνατούν να κάνουν οτιδήποτε, όταν πρόκειται για μία κρίση φερεγγυότητας – όπως αυτή που είναι εκτεθειμένος ο πλανήτης, συμπεριλαμβανομένων των Η.Π.Α.

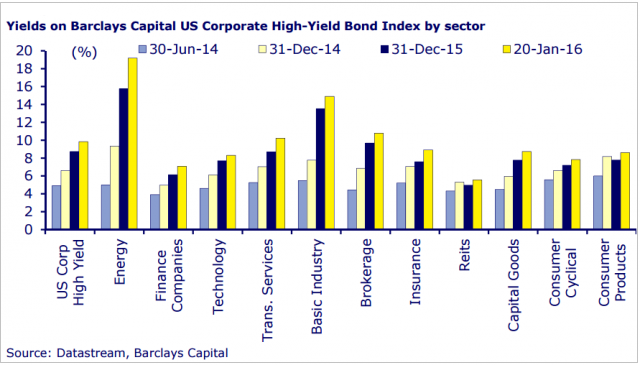

Ειδικότερα, η αγορά ομολόγων διαθέτει μία ιδιαίτερη ευαισθησία, με την έννοια πως η απειλή χρεοκοπίας μίας επιχείρησης ή ενός κράτους συνοδεύεται από μία απότομη αύξηση των επιτοκίων δανεισμού της – όπως παρατηρείται ήδη στην αμερικανική αγορά ομολόγων υψηλού επιτοκίου (Junk Bonds), η οποία ευρίσκεται σε κατάσταση συναγερμού.

Στο γράφημα που ακολουθεί, οι τέσσερις στήλες στην αριστερή πλευρά καταγράφουν τις μέσες αποδόσεις των ομολόγων υψηλού ρίσκου αμερικανικών εταιρειών – όπου στα τέλη Ιουλίου του 2014 ήταν στο 5% (γαλάζια στήλη), στα τέλη του 2014 στο 6% (ανοιχτή κίτρινη στήλη), τέλος του 2017 στο 8% (μπλε) και σήμερα στο 10% (κίτρινη). Οι επόμενες τετραπλές στήλες αφορούν τους εκάστοτε κλάδους, στις ίδιες χρονικές περιόδους – με χειρότερο τον κλάδο της ενέργειας, στον οποίο πολλές επιχειρήσεις χρηματοδοτούνται με Junk Bonds, όπου το επιτόκιο από 5% έφτασε στο 19%!

.

.

Συνεχίζοντας, τα επιτόκια χρηματοδότησης του ενεργειακού κλάδου των Η.Π.Α. είναι τόσο υψηλά, όσο στις πλέον εξτρεμιστικές περιόδους της κρίσης του 2008 – ενώ δεν είναι τα μοναδικά, αφού στον τομέα της βασικής βιομηχανίας έχουν φτάσει ήδη στο 14%, ενώ στις μεταφορές πλησιάζουν στο 10%.

Ειδικά όσον αφορά την ενέργεια, συμπεραίνει κανείς πως είτε θα ακολουθήσουν μία ή περισσότερες χρεοκοπίες,είτε πρόκειται για μία ιστορικά μοναδική, μεγάλη ευκαιρία αγοράς των συγκεκριμένων ομολόγων – αν και οι περισσότεροι τάσσονται υπέρ του πρώτου συμπεράσματος, εάν οι τιμές της ενέργειας παραμείνουν σε χαμηλά επίπεδα, το οποίο θα προκαλούσε μία μεγάλη τραπεζική κρίση στη χώρα.

Ο χρόνος φυσικά θα δείξει τι είναι σωστό και τι όχι – ενώ τεκμηριώνεται πως οι χαμηλές τιμές του πετρελαίου δεν δημιουργούν προβλήματα μόνο στις αναπτυσσόμενες οικονομίες, μεταξύ των οποίων στη Ρωσία.

.

Η Ρωσία

Έχοντας αναφερθεί αρκετές φορές στα τεράστια προβλήματα που αντιμετωπίζει η Κίνα, όπως επίσης η Βραζιλία, η Ιαπωνία, η Αυστραλία, ο Καναδάς κοκ., είναι ίσως σκόπιμο να τονίσουμε τις δέκα βασικές πληγές της Ρωσίας – αφού δεν έχουν μόνο σημασία από την οικονομική τους πλευρά αλλά, επίσης, από τη γεωπολιτική.

Κυρίως επειδή η πιθανότητα να προσπαθήσει να λύσει τα προβλήματα της στρατιωτικά, πυροδοτώντας μία μεγάλη σύγκρουση στη Μέση Ανατολή, με αφορμή την Τουρκία, είναι πολύ μεγάλη – αφού ένα τέτοιο ενδεχόμενο θα εκτόξευε στα ύψη τις τιμές της ενέργειας, με πολύ θετικά αποτελέσματα για την οικονομία της. Οι πληγές αυτές είναι επιγραμματικά οι εξής:

(1) Το ρούβλι: Το Νοέμβριο του 2014 η κεντρική τράπεζα της Ρωσίας άφησε ελεύθερη τη διακύμανση της ισοτιμίας του, επειδή δεν ήθελε να καταναλώσει τα συναλλαγματικά της αποθέματα για τη στήριξη του. Έκτοτε η τιμή του ρουβλίου είναι σε άμεση συνάρτηση με την αντίστοιχη του πετρελαίου – με δυσμενή επακόλουθα για τους Πολίτες της, αλλά με κάποια θετικά για την οικονομία ως σύνολο (ανάλυση).

(2) Η ανάπτυξη: Η οικονομία της χώρας συρρικνώνεται διαρκώς από το πρώτο τρίμηνο του 2015 – όπου ολόκληρο το έτος επιβραδύνθηκε κατά -3,8%. Για το 2016 προβλέπεται μία υποχώρηση της τάξης του 2-4% (Morgan Stanley) – ενώ η αγοραστική δύναμη των κατοίκων της μειώθηκε κατά -10%, η κατανάλωση κατέρρευσε, οπότε οι χρεοκοπίες κλιμακώθηκαν (+33%).

(3) Οι προσδοκίες: Ο συγκεκριμένος δείκτης (ΡΜΙ) για τη ρωσική βιομηχανία έπεσε κάτω από τα επίπεδα του 50% – οπότε προβλέπεται μεγάλη επιδείνωση.

(4) Οι εξαγωγές ενέργειας: Η οικονομία της χώρας είναι σε μεγάλο βαθμό εξαρτημένη από τις εξαγωγές – όπου τα έσοδα της έως το Νοέμβρη του 2015 έφτασαν στο χαμηλότερο επίπεδο των τελευταίων έξι ετών (83 δις $). Το γεγονός αυτό οφείλεται αποκλειστικά στις τιμές, αφού σε ποσότητες έχει εξάγει περίπου τα ίδια, όπως το 2014 – όπου όμως τα έσοδα της ήταν τα διπλάσια (158 δις $).

(5) Το χρηματιστήριο: Από τις αρχές του 2015 η πτώση του σε δολάρια (MSCI) είναι περίπου -20%, ενώ από τα υψηλά του Μάιου σχεδόν -40%. Σε ρούβλια βέβαια οι απώλειες ήταν μικρότερες.

(6) Τα ομόλογα του δημοσίου: Τα δεκαετή σε δολάρια αποδίδουν αρκετά (5,5%), αν και είναι χαμηλότερα από τα υψηλά του 2015 (6,3%). Οι αποδόσεις σε ρούβλια φτάνουν στο 11%, ενώ είναι σταθερές για πολλούς μήνες. Όμως, με πληθωρισμό της τάξης του 10%, ο οποίος δεν θα συγκρατηθεί στο μέλλον εάν συνεχιστεί η πτώση των τιμών της ενέργειας, είναι ζημιογόνα για τους κατόχους τους – οπότε κάποια στιγμή θα αυξηθούν, δημιουργώντας προβλήματα στη χώρα.

(7) Το πιστωτικό ρίσκο: Τα σταθερά επιτόκια των ομολόγων υποδηλώνουν πως το ρίσκο χρεοκοπίας της Ρωσίας είναι αμελητέο. Βέβαια, τα CDS έχουν τριπλασιαστεί σε σχέση με το 2011 – από τις 140 μβ. στις 400 περίπου, έχοντας φτάσει τον Ιανουάριο του 2015 στις 595 μβ. Η σημερινή τους τιμή υποδηλώνει μία πιθανότητα χρεοκοπίας ίση με το 12% – μικρότερη από αυτήν της Βραζιλίας.

(8) Ο προϋπολογισμός: Το έλλειμμα της χώρας διαμορφώθηκε στα 50 δις $ το Νοέμβρη του 2015 – όσο περίπου κατά τη χρηματοπιστωτική κρίση (2009). Επομένως, το δημόσιο είναι αναγκασμένο να μειώσει τις δαπάνες του, έχοντας ήδη ανακοινώσει τον περιορισμό τους κατά 10% – ενώ προγραμματίζεται η πώληση μεριδίων ορισμένων κρατικών επιχειρήσεων, μεταξύ των οποίων της Rosneft και της Sberbank.

Εάν δεν μειωθούν οι δαπάνες, τότε με την τιμή του πετρελαίου στα 30 $ το έλλειμμα θα διαμορφωθεί στο 7,5% του ΑΕΠ – ενώ στα 40$ στο 5% (Morgan Stanley). Φυσικά η μείωση των δαπανών, όπως επίσης η αύξηση των βασικών επιτοκίων, επιδεινώνει την ύφεση.

(9) Τα συναλλαγματικά αποθέματα: Επειδή το δημόσιο χρέος της Ρωσίας είναι μόλις στο 18% του ΑΕΠ, ενώ οι νομισματικές ρεζέρβες της παρέμειναν σταθερές στα 370 δις $ μετά την απελευθέρωση της διακύμανσης του ρουβλίου, δεν φαίνεται να έχει πρόβλημα. Εν τούτοις, τα χρέη αρκετών επιχειρήσεων της σε δολάρια είναι μεγάλα, ενώ το εξωτερικό χρέος της δεν είναι χαμηλό – αν και έχει μειωθεί στα 521 δις $, από 732 δις $ το 2014. Επομένως, ίσως αντιμετωπίσει κάποια στενότητα.

(10) Η ποσότητα χρήματος: Αν και έχει διπλασιαστεί από την κεντρική της τράπεζα, δεν φαίνεται να αποτελεί μεγάλο πρόβλημα, επειδή ανάλογα έχουν ενεργήσει όλες οι υπόλοιπες στον πλανήτη. Εν τούτοις, μπορεί να υποδαυλίσει τον πληθωρισμό, με δυσμενή επακόλουθα για τους Πολίτες της.

.

Επίλογος

Σε γενικές γραμμές, καμία περιοχή του πλανήτη δεν έχει σταθεροποιηθεί μετά τη χρηματοπιστωτική κρίση του 2008 – οπότε οι συναλλαγματικές και λοιπές παγκόσμιες οικονομικές αναταράξεις, θα είναι το βασικό χαρακτηριστικό της επόμενης χρονικής περιόδου.

Σωστά δε λέγεται πως η πτώση των χρηματιστηρίων, όταν ξεκινήσει, θα υπερβεί το 50%, ενώ η οικονομία θα έχει τα χαρακτηριστικά της Μεγάλης Ύφεσης – χωρίς βέβαια να γνωρίζει κανείς πότε ακριβώς θα συμβούν τα παραπάνω, ποιά θα είναι η ημερομηνία δηλαδή.

Αυτό που όμως γνωρίζουμε είναι πως τα κρατικά ομόλογα έχουν ξεπεράσει τα 100 τρις $ από 80 τρις $ το 2008, πως τα παράγωγα που χρησιμοποιούν ως ασφάλεια τα ομόλογα είναι πάνω από 555 τρις $, πως τα εταιρικά ομόλογα έχουν διπλασιαστεί σε σχέση με το 2008 (από τα 3,5 τρις $ στα 7 τρις $), πως η Fed είναι περισσότερο μοχλευμένη από την Lehman Brothers όταν χρεοκόπησε (στο 78:1 έναντι 30:1 της Lehman – η ΕΚΤ στο 26:1), πως οι Η.Π.Α. δεν είναι πλέον βέβαιες για την πολιτική των επιτοκίων κοκ.

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου