analyst

Tο βασικότερο μειονέκτημα όλων των κρατών της Ευρωζώνης, δεν είναι τόσο το κοινό νόμισμα – όσο η μη ύπαρξη μίας εθνικής κεντρικής τράπεζας που να λειτουργεί ως δανειστής ύστατης ανάγκης και να είναι σε θέση να εφαρμόσει μία κατάλληλη νομισματική πολιτική, κερδίζοντας επί πλέον χρήματα από την κρίση όπως στο παράδειγμα της Τράπεζας της Αγγλίας.

.του Βασίλη Βιλιάρδου

Ανάλυση

Μετά τη χρηματοπιστωτική κρίση του 2008, η πειραματική νομισματική πολιτική των σημαντικότερων κεντρικών τραπεζών του πλανήτη αύξησε τόσο τους ισολογισμούς τους, όσο και τα κεντρικά χρήματα που δημιουργούν από το πουθενά. Όπως έχουμε αναλύσει δε πολλές φορές, η διαδικασία δημιουργίας χρήματος είναι στην ουσία της πολύ απλή – αφού όταν μία κεντρική τράπεζα δίνει δάνεια ή αγοράζει περιουσιακά στοιχεία, τότε τα πληρώνει με τα δικά της χρήματα που δημιουργεί για αυτόν ακριβώς το σκοπό(πηγή). Το συγκεκριμένο γεγονός έχει συμβεί με την ονομαζόμενη «ποσοτική χαλάρωση» (QE) – ενώ τα αποτελέσματα της, ως μία επεκτατική νομισματική πολιτική για την οικονομία, τα κράτη και τη χρηματοδότηση τους, ακολούθησαν τους εξής τρεις δρόμους:

(α) Στην αρχή υιοθετήθηκε μία χαλάρωση των όρων χρηματοδότησης που τείνει να τονώσει την οικονομική δραστηριότητα – δηλαδή τις δαπάνες για κατανάλωση και επενδύσεις, μέσω των οποίων αυξάνεται το ΑΕΠ και τα φορολογικά έσοδα των κρατών, ενώ μειώνεται η ανεργία, οπότε τα έξοδα του δημοσίου (μοναδική εξαίρεση η Ελλάδα, η οποία έχει κυριολεκτικά αποκοπεί από το σύστημα – σαν να πρόκειται για κάποιο κράτος που υποφέρει από μία αθεράπευτη, κολλητική ασθένεια). Εν προκειμένω αναφερόμαστε στους ονομαζόμενους «αυτόματους δημοσιονομικούς σταθεροποιητές», όσον αφορά τον πρωτογενή προϋπολογισμό – αυτόν δηλαδή που δεν συμπεριλαμβάνει τους τόκους.

(β) Επειδή τα κράτη είναι συνήθως μόνα τους οφειλέτες, οι μειώσεις των επιτοκίων μέσω της συγκεκριμένης πολιτικής (=αυξάνονται οι αγορές ομολόγων τους από τις τράπεζες, οπότε η ζήτηση τους, με αποτέλεσμα να μειώνονται τα επιτόκια δανεισμού τους), μειώνουν τους τόκους, οπότε την επιβάρυνση του προϋπολογισμού και των χρεών τους (τα ελλείμματα των κρατών είναι αυτά που αυξάνουν τα χρέη τους).(γ) Ο στενότερος συνδυασμός της νομισματικής με τη δημοσιονομική πολιτική, η απ’ ευθείας σχέση δηλαδή μεταξύ της δημιουργίας χρημάτων από τις κεντρικές τράπεζες και της χρηματοδότησης των κρατών, η οποία είναι το χαρακτηριστικό γνώρισμα της πειραματικής νομισματικής πολιτικής των τελευταίων δέκα ετών, είχε ένα ακόμη σημαντικό στοιχείο: την κατακόρυφη άνοδο των κερδών ορισμένων κεντρικών τραπεζών.

Με τον τρίτο αυτό δρόμο, με τις συνέπειες δηλαδή της νέας νομισματικής πολιτικής στα κράτη και στη χρηματοδότηση τους, ασχολήθηκε μία καινούργια μελέτη με τον τίτλο: «Μη συμβατικές νομισματικές πολιτικές και κέρδη των κεντρικών τραπεζών – τα κυριαρχικά δικαιώματα (seigniorage = τα κέρδη των κρατών από την έκδοση χρημάτων) ως φορολογικά έσοδα μετά την παγκόσμια οικονομική κρίση» (πηγή). Η μελέτη επικεντρώθηκε στην Τράπεζα της Αγγλίας, στη Fed, στην Τράπεζα της Ιαπωνίας, στην Ελβετική κεντρική τράπεζα (γνωστή ως η Blackrock της Ελβετίας) και στην ΕΚΤ – όπου ερευνήθηκαν ειδικά η Ομοσπονδιακή τράπεζα της Γερμανίας, η Τράπεζα της Ιταλίας και η Τράπεζα της Ισπανίας.

Υπενθυμίζουμε εδώ πως τα κέρδη από την έκδοση χρημάτων αυξήθηκαν κατακόρυφα μετά την υιοθέτηση των χαρτονομισμάτων, αντί των μεταλλικών κερμάτων – επειδή το κόστος παραγωγής τους είναι ελάχιστο. Ακριβώς εδώ ευρίσκεται το κίνητρο για την έκδοση χρημάτων – αφού η κερδοφορία του εκδότη είναι τεράστια. Επίσης υπενθυμίζουμε ότι, τα κεντρικά χρήματα που κατέχει σήμερα ο κόσμος, τα μετρητά δηλαδή, είναι ένα πολύ μικρό ποσοστό των συνολικών (σε χώρες όπως η Σουηδία ή η Νορβηγία κάτω του 3%) – με τα λογιστικά χρήματα που δημιουργούν οι τράπεζες από το πουθενά, με την παροχή δανείων ή με την αγορά παγίων, να αποτελούν το συντριπτικά μεγαλύτερο μέρος (της τάξης του 90% – ανάλυση).

Η έκδοση χρημάτων

Περαιτέρω, συμβατικά η κυκλοφορία χαρτονομισμάτων καταχωρείται ως μία απαίτηση των κατόχων τους απέναντι στην κεντρική τράπεζα που τα εκδίδει – ενώ αποτελεί βασικό στοιχείο του πλήρους χρήματος που θέλουν να υιοθετηθεί ορισμένες πρωτοβουλίες Πολιτών από το κράτος τους (ανάλυση). Από την πλευρά των κρατών τώρα υπάρχουν δύο τρόποι έκδοσης χρημάτων – οι οποίοι είναι αμφότεροι κερδοφόροι, αλλά υπάρχουν μεταξύ τους σημαντικές διαφορές.

(α) Στο παραπάνω παράδειγμα των χαρτονομισμάτων, το εκδοτικό κέρδος του δημοσίου (seigniorage) προκύπτει από το κόστος σε σχέση με την αξία τους, το οποίο είναι πολύ χαμηλό – ενώ το κράτος εκδίδει χρήματα μέσω της αγοράς αγαθών ή υπηρεσιών ή της πληρωμής των δημοσίων υπαλλήλων του.

(β) Εάν τώρα το κράτος αφήνει την έκδοση χρημάτων στην κεντρική του τράπεζα, τότε η έκδοση τους δεν συμβαίνει μέσω των απ’ ευθείας δαπανών του, οι οποίες δημιουργούν ΑΕΠ, αλλά από την κεντρική του τράπεζα – μέσω της παροχής δανείων ή της αγοράς παγίων περιουσιακών στοιχείων (κατ’ αναλογία με τις εμπορικές). Η σύγχρονη αυτή έκδοση χρημάτων είναι επίσης κερδοφόρα – επειδή τόσο τα δάνεια, όσο και τα πάγια προσφέρουν τόκους με την ευρύτερη έννοια της λέξης, όταν τα χαρτονομίσματα είναι άτοκα.

Ως εκ τούτου, οι κεντρικές τράπεζες έχουν νομοτελειακά κέρδη – τα οποία προέρχονται από τα έσοδα του ενεργητικού τους, αφαιρουμένων των εξόδων λειτουργίας τους. Τα κέρδη δε αυτά είτε παραμένουν στον Ισολογισμό τους για τη δημιουργία αποθεματικών, είτε ενισχύουν τα κεφάλαια τους, είτε δίδονται ως μέρισμα στους μετόχους τους. Ορισμένες κεντρικές τράπεζες ανήκουν μεν εν μέρει σε ιδιώτες (όπως η Τράπεζα της Ελλάδος, η Ελβετική, η Fed κλπ.), αλλά συνήθως το μεγαλύτερο μέρος των κερδών τους παρέχεται στα κράτη.

Τα κέρδη βέβαια των κρατών, των κεντρικών τραπεζών τους σήμερα, είναι συνήθως αστεία συγκριτικά με αυτά των εμπορικών τραπεζών – οι οποίες εκδίδουν το συντριπτικά μεγαλύτερο μέρος των χρημάτων. Εν τούτοις, η νομισματική χαλάρωση (QE) των τελευταίων δέκα ετών είχε πολύ σημαντικά επακόλουθα, όσον αφορά τα κέρδη των κεντρικών τραπεζών, καθώς επίσης τα έσοδα των κρατών που προέρχονται από αυτά – κάτι που οδήγησε στη μελέτη που αναφέραμε. Στα πλαίσια αυτά τα εξής:

Η Τράπεζα της Αγγλίας

Στο παράδειγμα της Τράπεζας της Αγγλίας που χρησιμοποιήθηκε για την περιγραφή του σύγχρονου αυτού φαινομένου (πηγή: J. Bibow), επειδή έχει ηλικία πάνω από 300 έτη (ιδρύθηκε το 1694 ως ιδιωτική τράπεζα, με στόχο την έκδοση και τη φροντίδα των κρατικών ομολόγων), ενώ άρχισε πολύ ενωρίς να εφαρμόζει την πολιτική της ποσοτικής χαλάρωσης (QE) ως αντίδραση απέναντι στην κρίση, η επίδραση των μέτρων στην κερδοφορία της ήταν ιδιαίτερα εμφανής.

Ειδικότερα στο πρώτο γράφημα, το οποίο αναφέρεται στην εξέλιξη του ενεργητικού της ως ποσοστό επί του βρετανικού ΑΕΠ από το 1700, φαίνεται ότι ο Ισολογισμός της αυξήθηκε πολύ γρήγορα και έφτασε στο 20% του ΑΕΠ ήδη πριν την εποχή του QE – ενώ με εξαίρεση τις εποχές πολέμων ήταν συνήθως στο 5% του ΑΕΠ, έως τη χρηματοπιστωτική κρίση. Από τότε που η Τράπεζα της Αγγλίας υιοθέτησε το QE (ως αντίδραση στο δημοψήφισμα για το BREXIT αγοράστηκαν ξανά κρατικά ομόλογα, ενώ δρομολογήθηκαν νέα προγράμματα αγοράς παγίων), ο Ισολογισμός της εκτοξεύθηκε στο 30% του ΑΕΠ – κάτι που δεν είχε συμβεί ποτέ στη μακραίωνη ιστορία της.

Συνεχίζοντας, η επίδραση της πολιτικής αυτής στα κέρδη της Τράπεζας της Αγγλίας φαίνεται καθαρά, λόγω του τρόπου, με τον οποίο είναι οργανωμένη – αφού από την εποχή του τραπεζικού νόμου του Peel (1844 – ανάλυση), η τράπεζα είναι χωρισμένη σε ένα «Τμήμα Έκδοσης» (Issue Department) που καταγράφει την κυκλοφορία των χαρτονομισμάτων, καθώς επίσης σε ένα «Τμήμα Τραπεζικής» (Banking Department), το οποίο συμπεριλαμβάνει όλες τις λειτουργίες που έχουν σχέση με την πολιτική της κεντρικής τράπεζας.

Χωρίς να επεκταθούμε σε περιττές λεπτομέρειες, στα πλαίσια της πρόσφατης κρίσης δημιουργήθηκε από την Τράπεζα της Αγγλίας (α) ένα τμήμα με την ονομασία «Ειδικό Σύστημα Ρευστότητας» (Special Liquidity Scheme – SLS), καθώς επίσης (β) μία ανεξάρτητη εταιρεία, με το όνομα «Κεφάλαιο Αγοράς Παγίων ΕΠΕ» (Bank of England Asset Purchase Facility Fund Ltd – BEAPFF) – όπου τα κέρδη από το «Ειδικό σύστημα ρευστότητας» οδηγήθηκαν το 2012 μέσα από το «Τμήμα Τραπεζικής» στο βρετανικό υπουργείο οικονομικών ενώ, αντίθετα, τα κέρδη από την ανεξάρτητη εταιρεία διαχειρίζονταν απ’ ευθείας από το υπουργείο οικονομικών.

Το ίδιο ισχύει επίσης για το «Τμήμα Έκδοσης», με την έννοια πως όλα τα κέρδη και οι ζημίες από την κυκλοφορία νομισμάτων ανήκουν στο κράτος και διεκπεραιώνονται απ’ ευθείας με το «Εθνικό Ταμείο Δανειοδοτήσεων» (National Loan Funds) – ενώ μόνο από τα κέρδη του «Τμήματος Τραπεζικής» η Τράπεζα της Αγγλίας αυξάνει συνεχώς τα κεφάλαια της (μέσω της παρακράτησης των κερδών του). Οι μηχανισμοί ίσως θεωρηθούν πολύπλοκοι, αλλά δυστυχώς δεν είναι εύκολη η κατανόηση της λειτουργίας των κεντρικών τραπεζών – πόσο μάλλον της βρετανικής, η οποία είναι το αποτέλεσμα διεργασιών πολλών αιώνων.

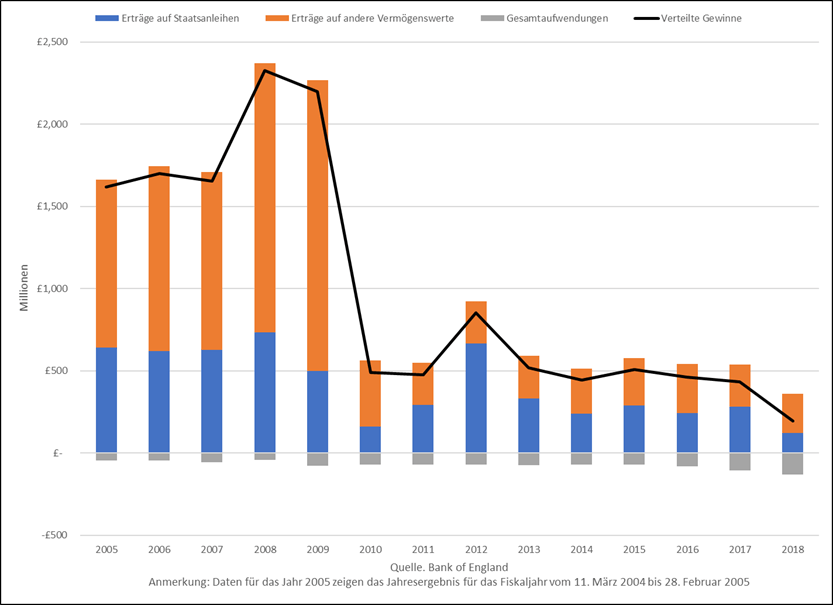

Περαιτέρω, το δεύτερο γράφημα περιγράφει τα κέρδη του «Τμήματος Έκδοσης» της Τράπεζας της Αγγλίας από το 2005 – όπου στις στήλες με μπλε είναι τα κέρδη από τα ομόλογα, με ανοιχτό καφέ τα κέρδη από τα υπόλοιπα πάγια περιουσιακά στοιχεία, με γκρίζο τα συνολικά έξοδα και με τη μαύρη γραμμή αυτά που αποδίδοντα στο κράτος. Όπως διαπιστώνεται, πριν από την κρίση ήταν περί τα 2 δις στερλίνες ετήσια – ενώ μετά μειώθηκαν στα 500 εκ. στερλίνες ετήσια, κατά μέσον όρο. Η αιτία είναι η πτώση των επιτοκίων – κάτι που οφείλεται μεταξύ άλλων στην πολιτική της ποσοτικής χαλάρωσης (QE) της ίδιας της κεντρικής τράπεζας.

Το τρίτο γράφημα τώρα (όλα μεγεθύνονται πατώντας επάνω), αναφέρεται στα ίδια κεφάλαια και στα μερίσματα/φόρους που καταβάλλονται από το «Τμήμα Τραπεζικής» της Τράπεζας της Αγγλίας – τα οποία έχουν μία διαφορετική εξέλιξη. Με μπλε κάτω στις στήλες είναι τα ίδια κεφάλαια, με πορτοκαλί τα κέρδη που παρακρατούνται, με γκρίζο οι λοιπές ρεζέρβες, με τη μαύρη καμπύλη το σύνολο των κεφαλαίων και με τη γαλάζια τα μερίσματα/φόροι που οδηγούνται στο υπουργείο οικονομικών. Τα τελευταία υπολογίζονται κατά μέσον όρο στα φυσιολογικά έτη γύρω στα 100 εκ. στερλίνες – ενώ διαπιστώνει κανείς χρονικά περιορισμένες αυξήσεις στα έτη 2009 (περί τα 500 εκ.) και 2012 (πάνω από 2 δις).

Εν προκειμένω απεικονίζονται τα μέτρα διάσωσης, στα πλαίσια του δανεισμού ύστατης ανάγκης (Lender of Last Resort – LOLR) της κεντρικής τράπεζας προς τις εμπορικές τράπεζες που αντιμετώπιζαν χρηματοπιστωτικά προβλήματα – ενώ το 2009 αφορούσαν εν μέρει και την ίδια την Τράπεζα της Αγγλίας. Το 2012 ακολούθησε η καθυστερημένη εγγραφή των αποτελεσμάτων (κέρδους) του «Ειδικού Συστήματος Ρευστότητας» (SLS) – η οποία είχε αποτέλεσμα να δοθεί ένα υψηλό μέρισμα στο υπουργείο οικονομικών.

Συνεχίζοντας, οι φυσιολογικές πράξεις νομισματικής πολιτικής της κεντρικής τράπεζας έχουν συνήθως χαμηλό ρίσκο – αντίθετα, οι ενέργειες διάσωσης με το δανεισμό ύστατης ανάγκης (LOLR) θα μπορούσαν να είναι υψηλού ρίσκου. Ως εκ τούτου σύμφωνα με τη θεωρία (W. Bagehot), μία κεντρική τράπεζα θα πρέπει να διασώζει μόνο εκείνα τα χρηματοπιστωτικά ιδρύματα που αντιμετωπίζουν χρονικά περιορισμένα προβλήματα ρευστότητας – αυτά δηλαδή που δεν είναι αφερέγγυα (χρεοκοπημένα).

Στην πράξη όμως είναι πολύ δύσκολο να καθορίσει κανείς πότε μία τράπεζα παρουσιάζει προβλήματα ρευστότητας και πότε είναι πλέον χρεοκοπημένη – ενώ συνήθως οι αγορές αρνούνται να αναχρηματοδοτήσουν τα ιδρύματα που ευρίσκονται σε ανάγκη, επειδή αμφιβάλλουν όσον αφορά τη φερεγγυότητα τους.

Επομένως η κεντρική τράπεζα είναι υποχρεωμένη να αποφασίσει για τη φερεγγυότητα τους και να ενεργήσει πολύ γρήγορα – έτσι ώστε να αποφευχθεί η «μόλυνση» και η διεύρυνση της κρίσης. Εύλογα λοιπόν μπορεί να γίνουν λάθη αξιολόγησης/εκτίμησης – οπότε, εάν το ίδρυμα που έχει στηρίξει η κεντρική τράπεζα χρεοκοπήσει αργότερα, τότε υφίσταται η ίδια ζημίες όσον αφορά τα δάνεια εκτάκτου ανάγκης που του έχει προσφέρει (οι ομοιότητες με την Ελλάδα το 2010, η οποία παρουσίαζε μία κρίση ρευστότητας που όμως αξιολογήθηκε λανθασμένα από τη Γερμανία ως μία κρίση φερεγγυότητας, με αποτέλεσμα να καταστραφεί η χώρα μας, είναι εμφανείς).

Εάν τώρα η εκτίμηση και οι ενέργειες της κεντρικής τράπεζας, όσον αφορά τη διάσωση μίας εμπορικής είναι σωστές, με αποτέλεσμα το ίδρυμα να διασωθεί πραγματικά, τότε είναι πολύ πιθανή η αύξηση των κερδών της – από τη μία πλευρά λόγω της ανόδου της δανειακής της δραστηριότητας, ενώ από την άλλη επειδή όποιος αγοράζει φθηνά, κάτι που συμβαίνει πάντοτε σε εποχές κρίσεων, κερδίζει όταν πουλάει (η κεντρική αγοράζει μέρος των μετοχών της τράπεζας που διασώζει, συνήθως φτηνά, τις οποίες στη συνέχεια πουλάει ακριβότερα, εγγράφοντας κέρδη). Από αυτήν την οπτική γωνία λοιπόν οι χρηματοπιστωτικές κρίσεις αναζωογονούν τις δραστηριότητες της κεντρικής τράπεζας – προσφέροντας ευκαιρίες αύξησης της κερδοφορίας της.

Από το ίδιο παραπάνω γράφημα (τρίτο) διαπιστώνεται πως τα συνολικά κεφάλαια της Τράπεζας της Αγγλίας αυξήθηκαν σημαντικά τα τελευταία δέκα χρόνια, στα 4.500 εκ. στερλίνες περίπου – ενώ τα ίδια (κατατεθειμένα) κεφάλαια της είναι πολύ χαμηλά και δεν φαίνονται σχεδόν καθόλου (από το 1816 παραμένουν στα 14,5 εκ. στερλίνες). Η αύξηση των συνολικών κεφαλαίων της μέσω της δημιουργίας ρεζερβών κοκ., σημαίνει πως θεωρεί ότι, οι δραστηριότητες της σύμφωνα με τις εμπειρίες που αποκόμισε από την κρίση, είναι υψηλού ρίσκου – οπότε παίρνει τα μέτρα της.

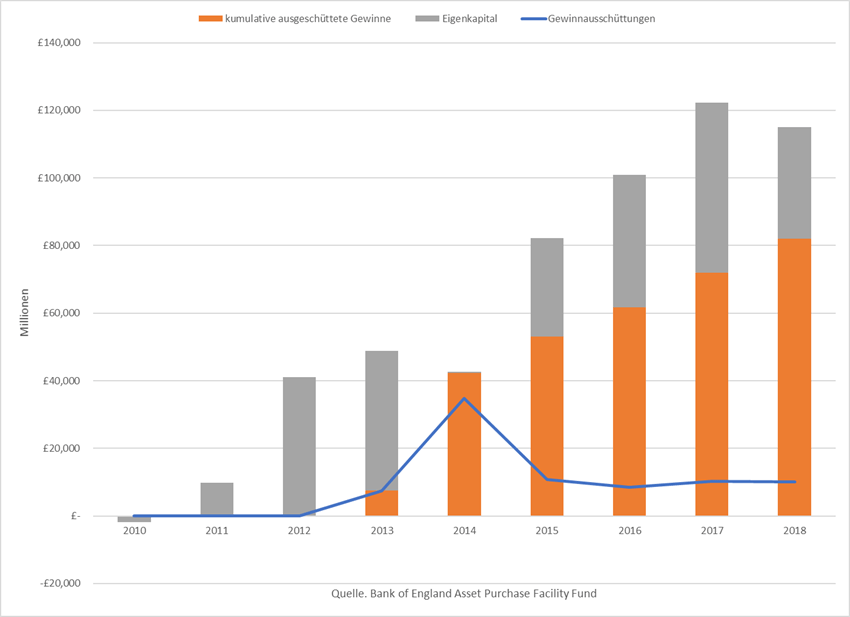

Το επόμενο τέταρτο γράφημα περιγράφει την εξέλιξη των κερδών του «Κεφαλαίου Αγοράς Παγίων ΕΠΕ» (BEAPFF) – με γκρίζο στις στήλες τα ίδια κεφάλαια του, με πορτοκαλί τα μερίσματα που καταβάλλει σωρευτικά και με τη μπλε γραμμή οι εκάστοτε καταβολές. Εν προκειμένω φαίνεται η πραγματική εξέλιξη των κερδών της Κεντρικής τράπεζας της Αγγλίας, λόγω της πολιτικής της (ποσοτική χαλάρωση, QE).

Ειδικότερα, το «Τμήμα Τραπεζικής» καταχωρεί τις πιστώσεις προς το «Κεφάλαιο Αγοράς Παγίων ΕΠΕ» (BEAPFF), χρησιμοποιώντας τη μέθοδο της αγοράς παγίων δια της δημιουργίας νέων χρημάτων από το πουθενά – όπου οι πιστώσεις για την αγορά των παγίων, αποφέρουν τρέχοντα έσοδα από τόκους. Εκτός αυτού μπορεί να υπάρξουν επί πλέον κέρδη ή ζημίες από τη δραστηριότητα του BEAPFF – επειδή τα πάγια αξιολογούνται με κριτήριο τις τρέχουσες τιμές στις αγορές (marked to market) και όχι με τις τιμές αγοράς τους.

Όπως φαίνεται από το γράφημα, το βρετανικό υπουργείο οικονομικών προέβη με καθυστέρηση στην καταβολή του πρώτου μερίσματος το 2013 – ενώ έως τότε τα συσσωρευμένα, μη διανεμόμενα κέρδη καταχωρούνταν ως Ίδια Κεφάλαια, με το υπουργείο οικονομικών να έχει στην ιδιοκτησία του το 100% των μεριδίων του BEAPFF. Μία πολύ μεγάλη καταβολή, ύψους 35 δις στερλινών, ακολούθησε το 2014 – ενώ έκτοτε οι ετήσιες καταβολές είναι της τάξης των 10 δις στερλινών (μπλε γραμμή).

Συνολικά το υπουργείο οικονομικών έχει εισπράξει περί τα 80 δις στερλίνες από τη νομισματική πολιτική του QE – δηλαδή περί το 4% του ΑΕΠ της χώρας, οπότε ένα πολύ σημαντικό έσοδο. Έχει αφήσει δε 35 δις στερλίνες στο BEAPFF, επειδή προβλέπει πως η επιστροφή της νομισματικής πολιτικής στην κανονικότητα, η οποία θα έχει ως αποτέλεσμα τη διάλυση του, θα συνοδευθεί με κάποιες ζημίες. Ήδη το τελευταίο έτος υπήρξαν (μη πραγματοποιηθείσες) ζημίες, λόγω της αύξησης των επιτοκίων, οι οποίες μείωσαν τα ίδια κεφάλαια του – οπότε παραμένει προσεκτική.

Εδώ οφείλουμε να σημειώσουμε ότι, το ΑΕΠ της Ευρωζώνης με κεντρική τράπεζα την ΕΚΤ ήταν 12,6 τρις $ το 2017, έναντι 2,6 τρις $ της Μ. Βρετανίας – οπότε τα έσοδα της ΕΚΤ από το QE θα είναι πιθανότατα πολλαπλάσια από αυτά της Τράπεζας της Αγγλίας, σε όλα τα επίπεδα (ενδεχομένως περί τα 500 δις $). Με δεδομένο δε το ότι, τα ετήσια φορολογικά κυρίως έσοδα της Ευρωζώνης είναι της τάξης των 5,6 τρις $ έναντι 996 δις $ της Μ. Βρετανίας, μπορεί να υποθέσει κανείς ότι τα κέρδη της ΕΚΤ είναι πολύ μεγαλύτερα – ενώ η μοναδική χώρα που δεν ωφελείται είναι η Ελλάδα, στην οποία η ΕΚΤ αρνείται να αποδώσει ακόμη και τα κέρδη από τα SMP, ANFA’s (θα δοθούν κάποια σταδιακά, έναντι της εφαρμογής των μέτρων του νέου μνημονίου, ενώ η ΕΚΤ κέρδισε 7,8 δις από τα ελληνικά ομόλογα, μεταξύ των ετών 2012 και 2016, πηγή).

Ο ρόλος των ιδίων κεφαλαίων στις κεντρικές τράπεζες

Περαιτέρω, σε αντίθεση με τις εμπορικές τράπεζες που χρεοκοπούν όταν τα ίδια κεφάλαια τους είναι αρνητικά, μία κεντρική τράπεζα δεν χρεοκοπεί ποτέ – ενώ μπορεί να λειτουργήσει ακόμη και με αρνητικά ίδια κεφάλαια. Η επίδραση που έχουν τα μειωμένα στοιχεία του ενεργητικού τους είναι ο αντίστοιχος περιορισμός των εσόδων τους – οπότε, όταν η κεντρική τράπεζα έχει πολύ μεγάλες ζημίες, μπορεί τότε το ενεργητικό της και τα έσοδα που παράγονται από αυτό να μειωθούν σε ένα επίπεδο που δεν καλύπτει πλέον τα λειτουργικά της έξοδα.

Σε μία τέτοια περίπτωση η κεντρική τράπεζα θα έχανε την οικονομική της ανεξαρτησία, εάν ήταν υποχρεωμένη να χρηματοδοτηθεί από τον προϋπολογισμό, όπως όλες οι άλλες δημόσιες Αρχές. Η κεντρική τράπεζα όμως είναι μία τράπεζα, όπου τα έσοδα της αυξάνονται από το ενεργητικό της – ενώ όταν το κράτος είναι ο 100% ιδιοκτήτης της, τότε πρόκειται ουσιαστικά για ένα «δημοσιονομικό περιουσιακό στοιχείο», για ένα είδος εθνικού ταμείου. Αντί λοιπόν για ενισχύσεις από τον προϋπολογισμό, η κεντρική τράπεζα κερδίζει τα έσοδα της για την κάλυψη των λειτουργικών εξόδων της από τα δικά της στοιχεία του ενεργητικού.

Θα μπορούσε βέβαια να αντικρούσει κανείς τα παραπάνω, λέγοντας πως η κεντρική τράπεζα είναι σε θέση να τυπώνει απλά χρήματα, για την κάλυψη των εξόδων της – κάτι που είναι θεμελιωδώς σωστό, αλλά τότε δεν θα επρόκειτο για μία κεντρική τράπεζα που λειτουργεί ως τράπεζα. Ένα ίδρυμα που απλά ξοδεύει χρήματα, τα οποία το ίδιο τυπώνει, δεν αγοράζει πάγια περιουσιακά στοιχεία με στόχο τη μελλοντική δημιουργία εσόδων.

Εκτός αυτού, δεν θα ήταν πλέον δυνατή η «στοχοθετημένη» διαχείριση της ρευστότητας στα πλαίσια της νομισματικής πολιτικής (δηλαδή η «ενδογενής» προσαρμογή στη ζήτηση που υπάρχει στις αγορές για ρευστότητα με ένα δεδομένο επιτόκιο), εάν το τύπωμα των χρημάτων καθοριζόταν από τις λειτουργικές δαπάνες της κεντρικής τράπεζας που θα έπρεπε να καλυφθούν.

Το ύψος των Ιδίων Κεφαλαίων της λοιπόν μπορεί να είναι στην ουσία αυθαίρετο, αλλά η αγορά παγίων περιουσιακών στοιχείων μέσω αυτών των κεφαλαίων την καθιστούν μία οικονομικά ανεξάρτητη τράπεζα – η οποία μπορεί τότε να εκτελέσει για το κράτος τις λειτουργίες μίας κεντρικής τράπεζας. Το γεγονός αυτό δεν είναι καθόλου ασήμαντο, αφού χωρίς μία κεντρική τράπεζα τα μέσα που έχει στη διάθεση του το κράτος για να διαχειριστεί την οικονομία περιορίζονται στη δημοσιονομική πολιτική – όπου όμως τόσο οι αυξήσεις των φόρων, όσο και οι πωλήσεις ομολόγων δεν είναι αρκετά για την αντιμετώπιση μίας κρίσης.

Ακριβώς για το λόγο αυτό είναι εξαιρετικά ωφέλιμη η ύπαρξη μίας κεντρικής τράπεζας, η οποία είναι σε θέση μεταξύ άλλων να κερδίζει περισσότερα χρήματα ειδικά σε εποχές κρίσης – όπως η Τράπεζα της Αγγλίας στην παραπάνω ανάλυση, η Κεντρική Τράπεζα της Ελβετίας που λειτουργεί ως ένα γιγαντιαίο κερδοσκοπικό κεφάλαιο, κερδίζοντας τεράστια ποσά στα χρηματιστήρια, η ΕΚΤ, η Fed, η Τράπεζα της Ιαπωνίας κοκ.

Το γεγονός δε ότι, καμία χώρα της Ευρωζώνης δεν διαθέτει τη δική της κεντρική τράπεζα, αλλά την ΕΚΤ που ελέγχεται ουσιαστικά από τη Γερμανία και που όλες οι εθνικές κεντρικές τράπεζες είναι μέλη της, η οποία όμως ΕΚΤ δεν λειτουργεί ως τέτοια εκβιάζοντας επαίσχυντα πολλά κράτη και ειδικά την Ελλάδα (ανάλυση), αποτελεί ένα από τα μεγαλύτερα μειονεκτήματα της νομισματικής ένωσης όσον αφορά την αντιμετώπιση κρίσεων – το οποίο ίσως αποβεί μοιραίο για το μέλλον του ευρώ.

Επίλογος

Ολοκληρώνοντας, το βασικότερο μειονέκτημα όλων των κρατών της Ευρωζώνης και ειδικά της Ελλάδας που δεν αποτελεί πλέον ισότιμο μέλος της, αλλά μία χώρα που έχει κλειστεί κυριολεκτικά στην καραντίνα και της έχουν βγάλει την πρίζα από το σύστημα, δεν είναι τόσο το κοινό νόμισμα – όσο η μη ύπαρξη μίας εθνικής κεντρικής τράπεζας που να λειτουργεί ως δανειστής ύστατης ανάγκης και να είναι σε θέση να εφαρμόσει μία κατάλληλη νομισματική πολιτική, κερδίζοντας επί πλέον χρήματα από την κρίση όπως στο ως άνω παράδειγμα της Τράπεζας της Αγγλίας.

Έτσι η Ελλάδα έχει στη διάθεση της μόνο δημοσιονομικά μέτρα για την καταπολέμηση των προβλημάτων της, ενώ ταυτόχρονα εκβιάζεται από την ΕΚΤ – η οποία μετά τις 20 Αυγούστου δεν θα δέχεται καν τα ομόλογα του δημοσίου από τις ελληνικές τράπεζες (waiver), τα οποία εκτός αυτού δεν έχουν πιστοληπτική αξιολόγηση για να πουληθούν σωστά στις αγορές.

Παρά το ότι λοιπόν η χώρα μας χρειάζεται ριζικές αλλαγές, όπως θα ήταν μία ικανή κεντρική τράπεζα και η ύπαρξη λιγότερων υπουργείων με εκ περιτροπής υπουργούς ανά εξάμηνο, καθώς επίσης όλα ανεξαιρέτως με κατεύθυνση την παραγωγή πλούτου κατά το παράδειγμα της Ελβετίας (1. Εξωτερικών, 2. Εσωτερικών, 3. Δικαιοσύνης, 4. Άμυνας, μετανάστευσης και Ασφάλειας του Πολίτη, 5. Οικονομίας 6. Ανάπτυξης, παιδείας, έρευνας, οικογένειας, πολιτισμού και 7. Περιβάλλοντος, συγκοινωνιών, επικοινωνιών, ενέργειας), δεν μπορεί να τις δρομολογήσει – αποτελώντας δυστυχώς μία αποικία των δανειστών της υπό την αιγίδα της πρωσικής κυβέρνησης, στην οποία δεν επιτρέπεται απολύτως τίποτα, παρά το ότι το τεσσαρακονταετές μνημόνιο την οδηγεί απ’ ευθείας στην πλήρη καταστροφή της.

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου