analyst

Η χώρα κάποια στιγμή θα ξεφύγει από την κρίση, λόγω της ισχυρής υποτίμησης της λίρας – εις βάρος όμως της πλειοψηφίας των Πολιτών της, οι οποίοι βιώνουν ήδη συνθήκες χρεοκοπίας, χάνουν τα χρήματα τους και καταρρέει το βιοτικό τους επίπεδο.

.

Ανάλυση

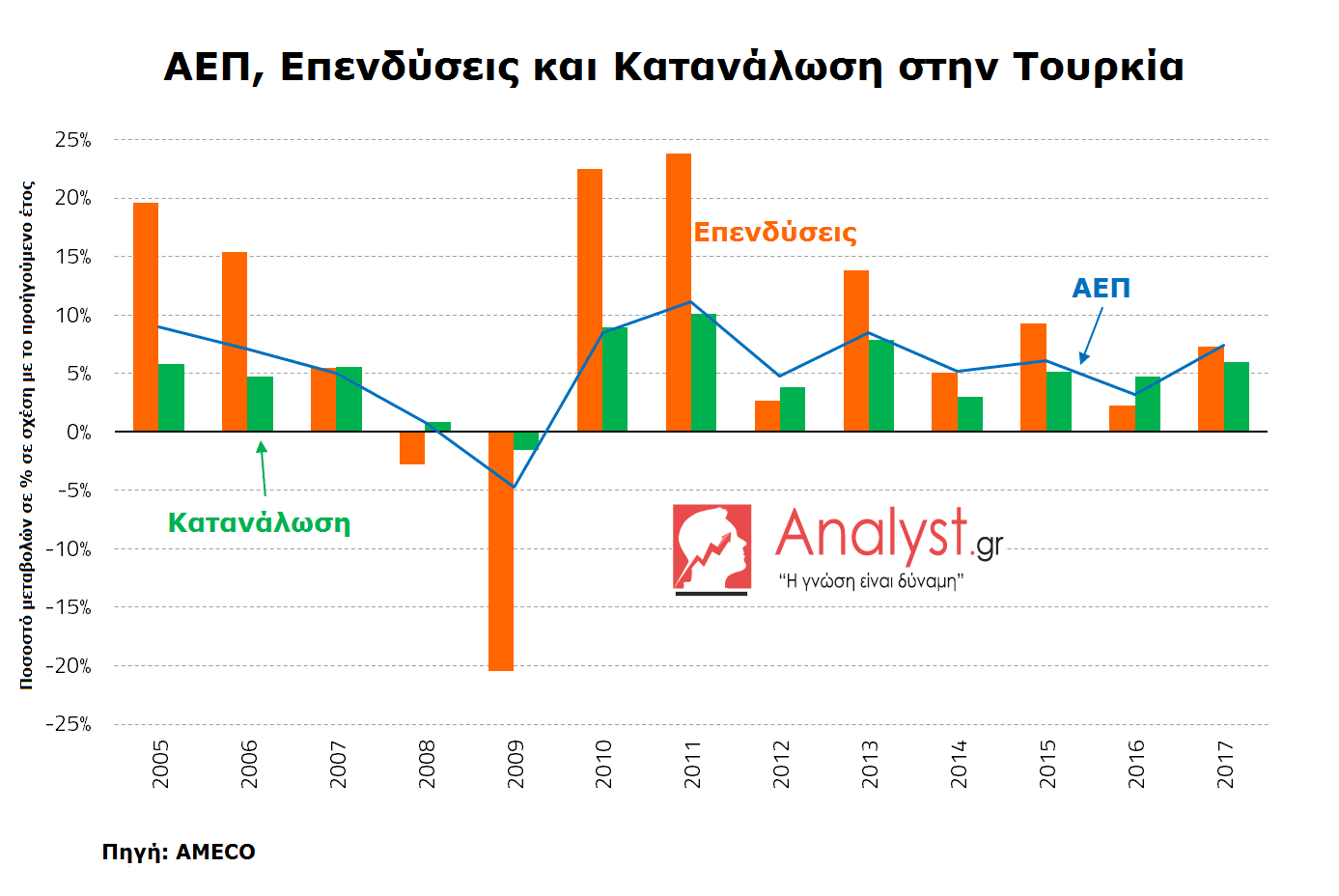

Η εξέλιξη της Τουρκίας μετά την παγκόσμια χρηματοπιστωτική κρίση, με βάση τα επίσημα στατιστικά στοιχεία, ήταν εντυπωσιακή – αφού για τα έτη 2010 και 2011 ο ρυθμός ανάπτυξης της ήταν της τάξης του 10% (γαλάζια καμπύλη) μετά την πτώση του κατά 5% το 2009, οι επενδύσεις υπερέβησαν το 20% (πορτοκαλί στήλες), ενώ η ιδιωτική κατανάλωση, αν και επί πιστώσει αφού σχεδόν επταπλασιάστηκε ο δανεισμός των νοικοκυριών από το 2008, πλησίασε το 10% (πράσινες στήλες).

Ακόμη λοιπόν και αν είναι προσεκτικός ή επιφυλακτικός κανείς με αυτά τα νούμερα, γνωρίζοντας πως οι στατιστικές υπηρεσίες των αναπτυσσομένων χωρών δεν λειτουργούν με τόσο «ειλικρίνεια», δεν υπάρχει καμία αμφιβολία σχετικά με το ότι η Τουρκία βγήκε πολύ δυναμικά από την κρίση – με αποτέλεσμα μεταξύ άλλων η ανεργία να μειωθεί στο 10%. Ως εκ τούτου αυξήθηκε η δημοτικότητα της κυβέρνησης και ειδικά του προέδρου της, όχι μόνο εντός της Τουρκίας αλλά και εκτός – όπως στην Ελλάδα, όπου πολλοί τον θεωρούν μεγάλο ηγέτη, θαυμάζοντας τα επιτεύγματα του στη γειτονική χώρα.

Μετά το 2011 τώρα, όπως διαπιστώνεται από το παραπάνω γράφημα, ακολούθησε μία αδύναμη φάση – η οποία όμως το 2013 αντιστράφηκε κυρίως με τη βοήθεια της ιδιωτικής κατανάλωσης, υπερβαίνοντας το ρυθμό ανάπτυξης του 5%. Η εξέλιξη αυτή, η άνοδος της τουρκικής οικονομίας μετά το 2010, είχε σχέση με την πτώση των επιτοκίων δανεισμού – αφού τα πραγματικά επιτόκια, αφαιρουμένου δηλαδή του πληθωρισμού, ήταν το 2010 και το 2011 μηδενικά, πολύ χαμηλότερα σε σχέση με την περίοδο πριν το 2010, πυροδοτώντας την άνοδο του δανεισμού.

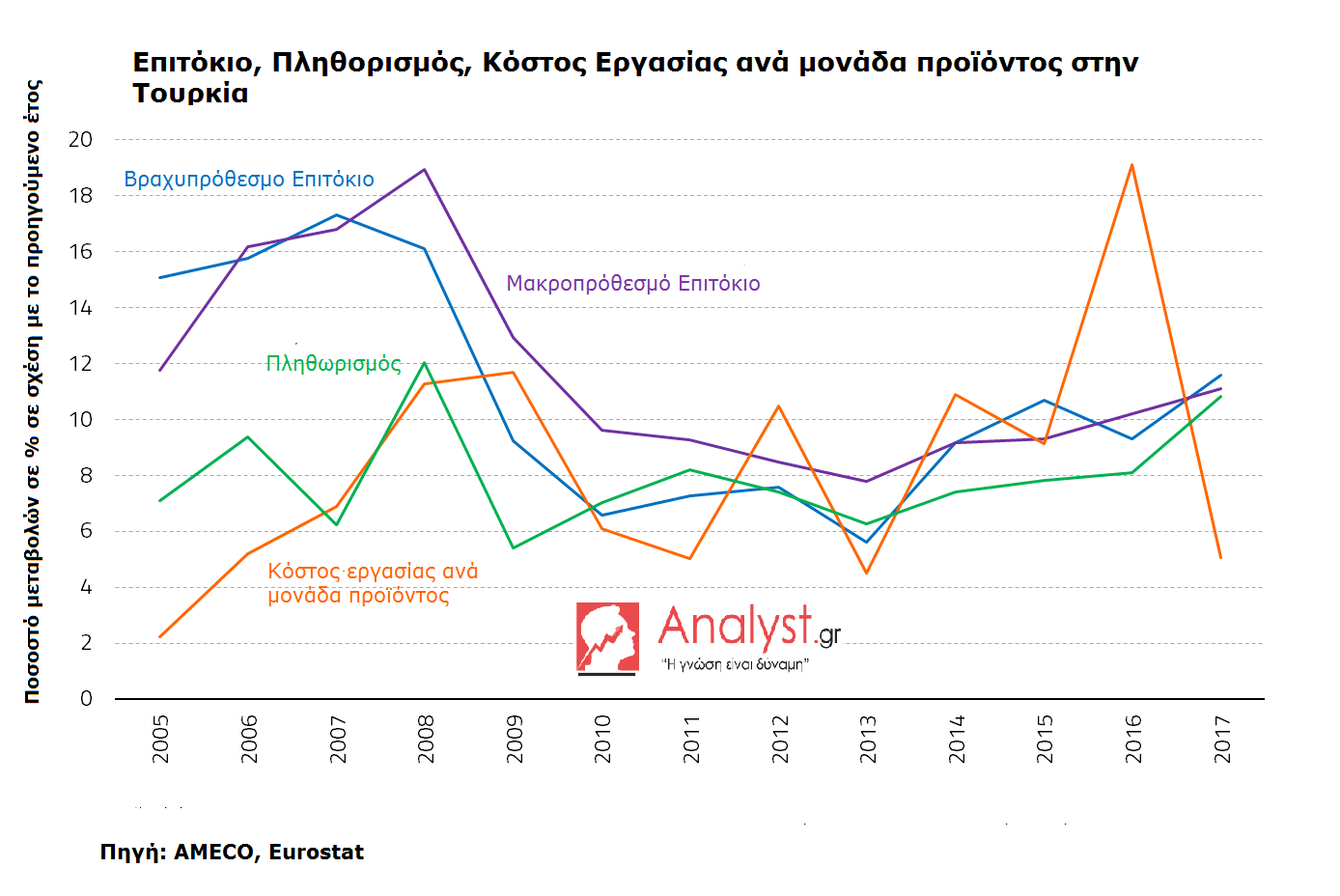

Πολύ αργότερα, κυρίως τους τελευταίους μήνες του 2018, τα επιτόκια αυξήθηκαν σε μεγάλο βαθμό – επειδή η κεντρική τράπεζα της χώρας, ενάντια στη θέληση του προέδρου, προσπαθεί να εμποδίσει την κατάρρευση του νομίσματος. Έχει δε διαμορφωθεί η παρακάτω εικόνα έως το 2017 (το 2018 τα επιτόκια αυξήθηκαν πάνω από 15%), όσον αφορά τα επιτόκια (βραχυπρόθεσμα στη γαλάζια καμπύλη, μακροπρόθεσμα στη μωβ), τον πληθωρισμό (πράσινη καμπύλη) και το κόστος εργασίας ανά μονάδα παραγομένου προϊόντος (πορτοκαλί καμπύλη):

Επιστρέφοντας στο παρελθόν, η εντυπωσιακή ανάπτυξη είχε ως αποτέλεσμα την άνοδο των μισθών στην Τουρκία – οπότε την αύξηση του κόστους εργασίας ανά μονάδα προϊόντος, η οποία το 2012 έφρασε στο 10% (πορτοκαλί καμπύλη), ενώ το 2016 εκτοξεύθηκε στο 19%! Το γεγονός αυτό σήμαινε ότι, η ανταγωνιστικότητα της χώρας σχεδόν κατέρρευσε – οπότε, εάν δεν ακολουθούσε μία ισχυρή υποτίμηση της λίρας, τότε θα βίωνε μία πολύ μεγάλη κρίση ισοζυγίου τρεχουσών συναλλαγών (όπως η Ελλάδα πριν το 2010, όπου τα ελλείμματα του ισοζυγίου της είχαν πλησιάσει το -15%, αλλά δεν είχε τη δυνατότητα υποτίμησης).

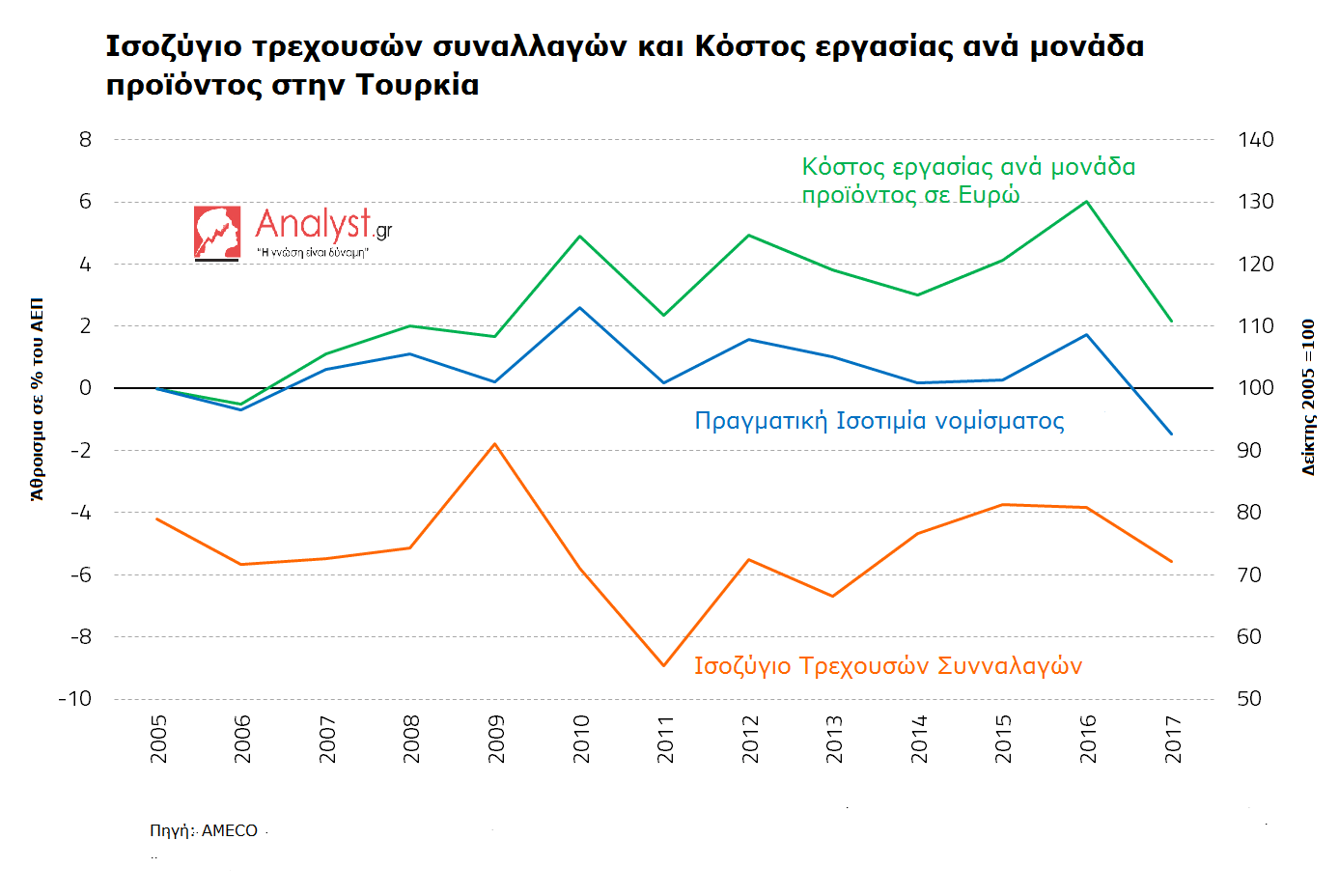

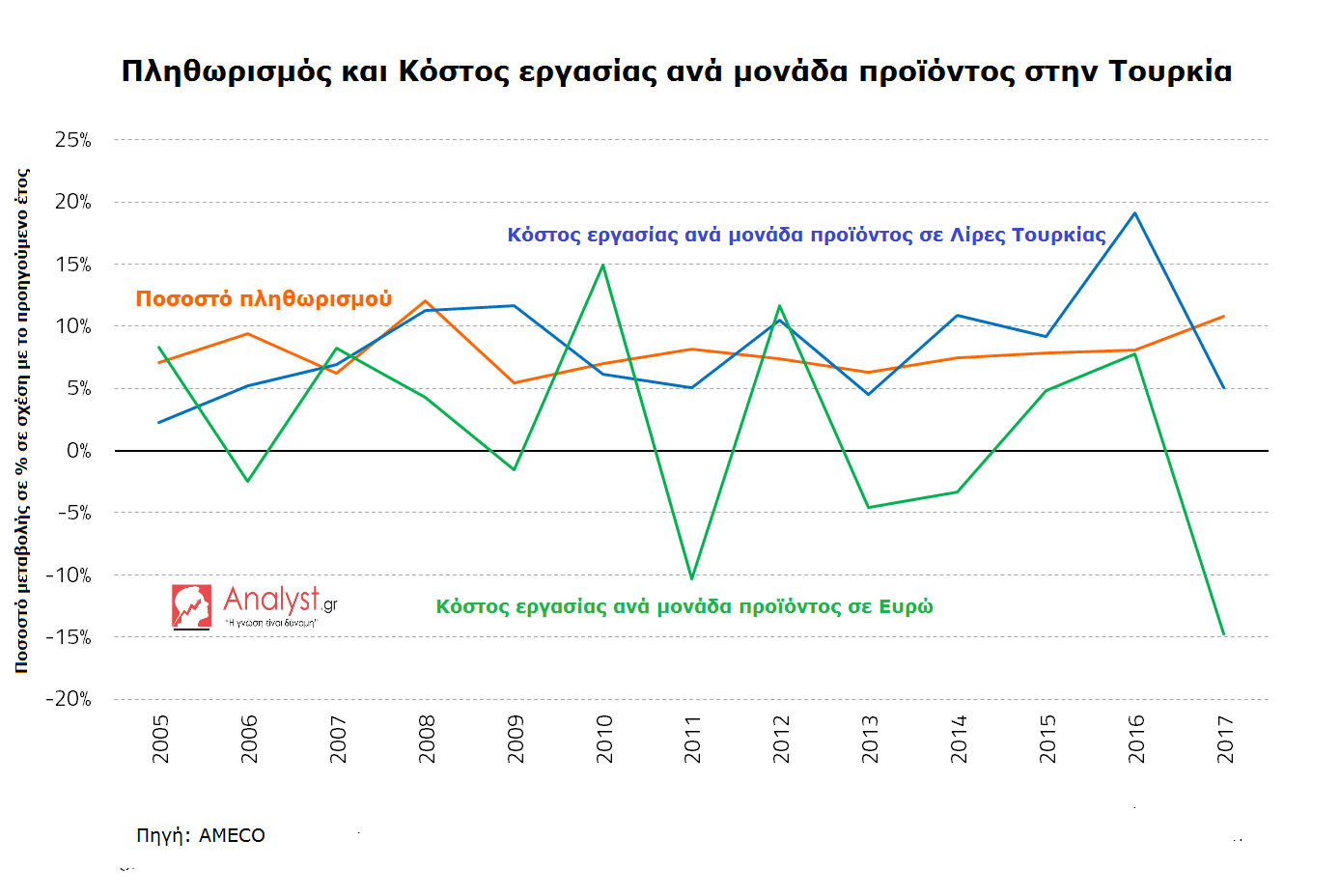

Στο επόμενο γράφημα φαίνεται πως το κόστος εργασίας ανά μονάδα παραγομένου προϊόντος και σε ευρώ (πράσινη καμπύλη), το 2015 και το 2016 αυξήθηκε σημαντικά – ενώ μόλις το 2017 διορθώθηκε, με τη βοήθεια της υποτίμησης. Κάτι ανάλογο συνέβη επίσης σε όρους εγχωρίου νομίσματος, αν και η διόρθωση ήταν πολύ μικρότερη– επειδή η λίρα υποτιμήθηκε αρκετά απέναντι στο ευρώ.

Συνεχίζοντας, το ισοζύγιο τρεχουσών συναλλαγών της Τουρκίας παρουσίασε μεγάλα ελλείμματα το 2010 και το 2011, ως αποτέλεσμα της ανεξέλεγκτης ανόδου του ρυθμού ανάπτυξης (πορτοκαλί καμπύλη στο επόμενο γράφημα) – αν και σταθεροποιήθηκε αργότερα, σε επίπεδα που θεωρούνται υποφερτά. Εν τούτοις, εμφάνισε ξανά μεγάλα ελλείμματα το 2017, με αποτέλεσμα να καταρρεύσει η λίρα – κάτι που όμως θα είναι θετικό για τα επόμενα έτη, αφού βελτιώθηκε έτσι η ανταγωνιστικότητα της χώρας, οπότε μπορεί να περιμένει κανείς πως θα ισορροπήσει ξανά.

Συμπερασματικά λοιπόν, η Τουρκία είναι το τυπικό παράδειγμα μίας χώρας, η οποία λόγω των ανοιχτών οικονομικών/εμπορικών συνόρων της και της πλήρους μετατρεψιμότητας του νομίσματος της, οδηγείται συνεχώς σε κρίσεις – οι οποίες καταπολεμούνται με την υποτίμηση της λίρας, εις βάρος φυσικά του πληθυσμού.

Για ένα κράτος τώρα που σε διεθνή σύγκριση παρουσιάζει έναν υψηλό πληθωρισμό, δεν υπάρχει ουσιαστικά καμία διέξοδος από το γεγονός ότι, οι χρηματαγορές τοποθετούν βραχυπρόθεσμα μεγάλα ποσά εκμεταλλευόμενες τα υψηλά βασικά επιτόκια που αναγκάζεται να προσφέρει για να προσελκύσει χρήματα, αποσυρόμενες μαζικά όταν παύει να ισχύει κάτι τέτοιο.

Μέσω των μαζικών αυτών εισροών το νόμισμα ανατιμάται ή δεν υποτιμάται ανάλογα, ως αποτέλεσμα του πληθωρισμού και της αύξησης του κόστους ανά μονάδα παραγομένου προϊόντος – ενώ υποτιμάται απότομα και ξαφνικά όταν οι κερδοσκόποι αποσύρονται αγελαία, αναγκάζοντας την κεντρική τράπεζα είτε (α) να επενδύσει τα συναλλαγματικά της αποθέματα για να το σταθεροποιήσει, με κίνδυνο να τα καταναλώσει χρεοκοπώντας τη χώρα, είτε (β) να αυξήσει τα επιτόκια στραγγαλίζοντας την ανάπτυξη και προσφέροντας «αίμα» στις αγορές.

Με απλά λόγια, τα υψηλά επιτόκια αποτελούν δηλητήριο για την εγχώρια οικονομία που σε αυτό ακριβώς το χρονικό σημείο χρειάζεται χαμηλά επιτόκια για να αποφύγει την ύφεση – η οποία είναι η χειρότερη οικονομική ασθένεια όλων, όπως τη βιώνουμε τα τελευταία οκτώ χρόνια στην Ελλάδα. Η σωστή λύση εν προκειμένω της Τουρκίας θα ήταν η έγκαιρη επέμβαση της στην αγορά εργασίας, έτσι ώστε να μην αυξηθούν κατακόρυφα οι μισθοί – οπότε ο πληθωρισμός και το κόστος εργασίας ανά μονάδα προϊόντος.

Όταν όμως δεν συμβαίνει κάτι τέτοιο, ενώ δεν ζητείται ούτε η συνδρομή του ΔΝΤ για τη στήριξη του νομίσματος μέσω της παροχής δανείων σε δολάρια (όπως αναγκάσθηκε πρόσφατα να κάνει η Αργεντινή, αν και πολύ αργά), τότε η κατάληξη είναι αυτή που παρατηρείται σήμερα στην Τουρκία – όπου αφενός μεν τα υψηλά επιτόκια στραγγαλίζουν την ανάπτυξη χωρίς να εμποδίζουν βραχυπρόθεσμα την πτώση της λίρας, αφετέρου η πτώση της λίρας ακριβαίνει τις εισαγωγές και αυξάνει ακόμη περισσότερο τον πληθωρισμό, οπότε η χώρα παγιδεύεται σε έναν φαύλο κύκλο με ελάχιστες προοπτικές αποφυγής μίας μεγάλης κοινωνικής καταστροφής.

Επίλογος

Ολοκληρώνοντας, η Τουρκία κάποια στιγμή θα ξεφύγει από την κρίση, λόγω της ισχυρής υποτίμησης της λίρας – εις βάρος όμως της πλειοψηφίας των Πολιτών της, οι οποίοι ήδη βιώνουν συνθήκες χρεοκοπίας, χάνουν τα χρήματα τους και καταρρέει το βιοτικό τους επίπεδο. Πόσο μάλλον με τόσο μεγάλο εξωτερικό χρέος σε δολάρια, ιδιωτικό και δημόσιο, το οποίο θα κοστίσει πανάκριβα στον πληθυσμό της – κάτι που όμως δεν φαίνεται να ενδιαφέρει ιδιαίτερα την κυβέρνηση της.

Τότε ο πρόεδρος της, εάν δεν ανατραπεί ενδιάμεσα από το εξοργισμένο πλήθος ή από τις Η.Π.Α. λόγω της αλλοπρόσαλλης γεωπολιτικής του στρατηγικής, θα ισχυρισθεί πως πρόκειται για μία δική του επιτυχία – παρά το ότι αυτός οδήγησε τη χώρα του στη σημερινή τραγωδία, επειδή έκανε τεράστια σφάλματα όσον αφορά το χειρισμό της οικονομίας της, ενώ κανένας δεν αμφιβάλλει για τον «παράτυπο» πλουτισμό και τη διαφθορά του.

Υστερόγραφο: Για όλες αυτές τις τραγωδίες, χωρίς καμία διάθεση χαιρεκακίας απέναντι στην Τουρκία, ο βασικός ένοχος είναι το διεθνές χρηματοπιστωτικό σύστημα – το οποίο είναι έτσι κατασκευασμένο ώστε να απομυζούν περιοδικά οι κερδοσκόποι όλες τις αδύναμες χώρες, όταν αρχίζουν να κερδίζουν ξανά χρήματα. Ειδικά αυτές που έχουν υποστεί την εισβολή του ΔΝΤ σε κάποια στιγμή της ιστορίας τους – με αποτέλεσμα να είναι ανοχύρωτες στο διηνεκές, απέναντι στις επιθέσεις των αγορών.

Βιβλιογραφία: Flasbek

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου