Καθώς ο κόσμος παρακολουθεί έγκλειστος, τις υγειονομικές εξελίξεις, ήρθαν, συνεχόμενα δυσμενή οικονομικά στοιχεία, εκατομμύρια αιτήσεις ανεργίας σε όλο το πλανήτη, αλλά και η «σφαγή» στις αγορές πετρελαίου, για να τον προσγειώσουν και να επιβεβαιώσουν αυτό που αναφέραμε στο παρελθόν: το «άνοιγμα» και η επιστροφή στη κανονικότητα, θα είναι πιο δύσκολο από ότι το «κλείσιμο»… Είπα λοιπόν, αντί για μια κλασική ανάλυση των οικονομικών πεπραγμένων, να θίξω τρία πολύ «ευαίσθητα» και καθοριστικά, σημεία τους: έναν μεγάλο στρατηγό της γεωπολιτικής και δύο «ακραίες» για τη συμβατική σκέψη, «αναφορές- σενάρια» (τα οποία όπως ίσως καταλάβατε, ο γράφων δε θεωρεί και τόσο «ακραία»…).

Αλλά ας πάρουμε τα πράγματα από την αρχή…

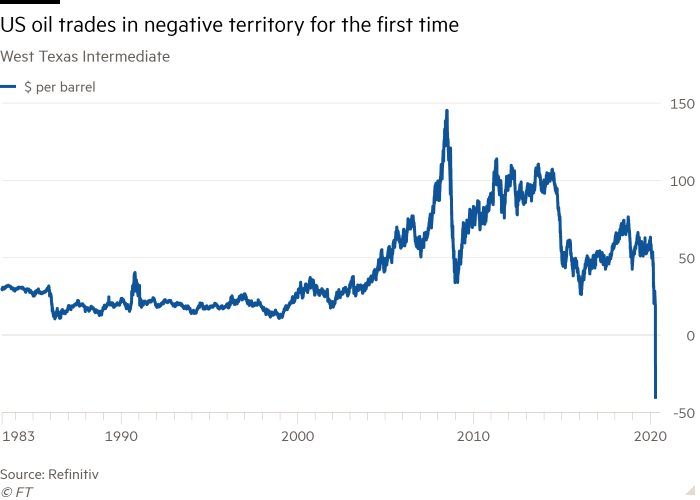

1) Η κατάρρευση των τιμών πετρελαίου, που έφτασαν να διαπραγματεύονται σε αρνητικές τιμές, (σχ. 1) προκάλεσε σοκ στο παγκόσμιο οικονομικό (και πολιτικό) σύστημα. Δεκάδες αναλυτές επιδόθηκαν να εξηγήσουν τι το προκάλεσε. Το squeeze στα προθεσμιακά συμβόλαια Μαΐου, η έλλειψη αποθηκευτικών χώρων και άλλοι micro- παράγοντες, που όμως αντιπροσωπεύουν «δέντρα» και όχι το «δάσος»… Το τελευταίο καθορίζεται από τρία κυρίως σημεία:

i) η δομή του συστήματος στις αγορές πετρελαίου (στο όνομα του βραχυπρόθεσμου efficiency) στερείται μεγάλης ευελιξίας και δυνατών «αμορτισέρ» για να απορροφήσει απότομους κραδασμούς. Έτσι, μεγάλες αποκλίσεις από τα προσδοκόμενα μεγέθη προσφοράς και ζήτησης, μπορούν εύκολα, να το αποσταθεροποιήσουν.

ii) Ο κόσμος δεν έχει καταλάβει, τι πραγματικά σημαίνει, η κατάρρευση ζήτησης, σε παγκόσμιο επίπεδο… Και αυτό λαμβάνει χώρα σήμερα, στους περισσότερους τομείς της οικονομίας και φυσικά σε αυτόν της ενέργειας.

iii) Τους τελευταίους μήνες, διεξάγεται ένα πολύπλοκο γεωπολιτικό «παιχνίδι» στην «ενεργειακή σκακιέρα»… Η αρχή έγινε όταν πριν ένα μήνα, η Ρωσία αρνήθηκε να συμφωνήσει με τον ΟΠΕΚ για τη μείωση παραγωγής. Λίγο αργότερα η Σ. Αραβία ανακοίνωνε αύξηση της παραγωγής και «πόλεμο» τιμών… Ο διεθνής Τύπος έγραφε για ψυχροπολεμικό κλίμα στις σχέσεις των δύο χωρών και ψυχολογική μάχη για το ποιος από τους δύο, θα υποχωρήσει τελικά… Λίγες εβδομάδες αργότερα και υπό την πίεση του προέδρου των ΗΠΑ, οι επιμέρους παίχτες, κάθισαν στο τραπέζι και αποφάσιζαν μείωση παραγωγής κατά 10 εκατ. βαρέλια. Ήταν πολύ λίγο και πολύ αργά… Η πτώση στη ζήτηση ήταν πάνω από 13 εκατ. βαρέλια/ημέρα (με αυξανόμενη τάση) και έτσι, ανατροφοδότησε νέα πτώση τιμών, ώσπου φτάσαμε στο squeeze των τελευταίων ημερών… Όλοι μιλάνε για τον μόνο νικητή, τον Mohammad bin Salman, πρίγκιπα της Σ. Αραβίας. Είναι όμως έτσι; Κι αν όχι, ποιο είναι το “μυαλό” που κερδίζει, σε αυτό το πολυεπίπεδο παιχνίδι; Εκείνος, που όλη αυτή την περίοδο, έμενε διακριτικά στο παρασκήνιο… Δεν είναι άλλος, από τον μόνιμο πια κάτοικο του Κρεμλίνου, Β. Πούτιν, ο οποίος με ακόμα μία ιδιοφυή κίνηση πέτυχε πολλαπλά οφέλη: α) Κατ’ αρχήν, μέτρησε πολύ σωστά τα δεδομένα: με την παγκόσμια οικονομία (και την αμερικανική) σε επιβράδυνση, με τη ζήτηση σε διαρκή πτωτική τάση και με την αρνητικά, καταλυτική δράση, του COVID-19, ήξερε ότι ήρθε η ώρα, να δράσει: αφήνοντας όλους να πιστέψουν για σύννεφα στις σχέσεις του, με τον M. Bin Salman (με τον οποίο διατηρεί πολύ στενή φιλία) και αρνούμενος τη συμφωνία του Μαρτίου με τον ΟΠΕΚ, του έδινε την τέλεια «πάσα», για να κάνει τον «σκληρό» στα μάτια του υπόλοιπου κόσμου, να οδηγήσει την αγορά σε «πόλεμο τιμών» και να πετύχει το πρώτο μεγάλο χτύπημα στον πυρήνα της παραγωγής σχιστολιθικού πετρελαίου στις ΗΠΑ, που μόνο προβλήματα δημιουργούσε στους μεγάλους παραγωγούς. Αλώστε, όλα αυτά τα χρόνια, οι περικοπές στη παραγωγή, αφορούσαν όλες τις χώρες, πλην των ΗΠΑ… Οι χιλιάδες μικρές και μεσαίες εταιρείες παραγωγής shale oil, κέρδιζαν μερίδια αγοράς, κρατώντας τη παραγωγή τους σταθερή, ενώ οι άλλοι την μείωναν. Στη πλειοψηφία τους όμως, όλες αυτές οι εταιρείες, ήταν καταχρεωμένες και είχαν άμεση ανάγκη να πουλάνε σε τιμές με μ.ο. άνω των 56$/βαρέλι… Τώρα το ξεκαθάρισμα ξεκίνησε και οι επιλογές για τις περισσότερες θα είναι, είτε εξαγορά τους από κάποια μεγάλη πετρελαϊκή, είτε ανακεφαλαιοποίηση από το αμερικανικό κράτος, είτε χρεοκοπία… Αυτό το ξεκαθάρισμα, ήταν κάτι το οποίο ήθελαν και οι major εταιρείες παραγωγοί, που βλέπουν ευκαιρίες εξαγορών, αλλά και μεγαλύτερα μερίδια αγοράς.

β) Από την άλλη, ενώ στην αρχή ο πρόεδρος Τραμπ, θα μπορούσε να πανηγυρίζει για τις χαμηλές τιμές πετρελαίου, (που θα ήταν όπως επανειλημμένα τόνισε «οι καλύτερες φοροαπαλλαγές» για τον καταναλωτή), στη ουσία ο Ρώσος πρόεδρος θα είχε επιφέρει ένα καίριο πλήγμα, στην αμερικανική οικονομία, σε έναν από τους νευραλγικούς τομείς της, τη χειρότερη για αυτή, δυνατή στιγμή…

γ) Επιπλέον, έχοντας πετύχει σε μεγάλο βαθμό, την απεξάρτηση από το δολάριο (διαδικασία που μεθοδικά δρομολογεί εδώ και 4-5 χρόνια) και με μικρό κρατικό χρέος, θα μπορούσε να παρακολουθεί άνετος τον υπόλοιπο πλανήτη και ειδικά τις αναδυόμενες αγορές, να ζητούν απεγνωσμένα δολάρια για την οικονομική τους επιβίωση και με το χρόνο να κυλάει υπέρ του, να σχεδιάζει το επόμενο βήμα του.

Αφήνοντας όλους να νομίζουν ότι βγαίνουν νικητές από αυτή την ιστορία, αλλά γνωρίζοντας ότι είναι ο Grand Maestro, μπορούμε να τον φανταστούμε, να χαμογελά πονηρά στο παρασκήνιο, κοιτάζοντας τους αγαπημένους κήπους του Μ. Αλεξάνδρου, στο Κρεμλίνο…

2) Η απάντηση των Κεντρικών Τραπεζών, στην οικονομική κρίση, ήταν σχεδόν άμεση και εντυπωσιακή σε διαστάσεις. Η συμβατική σοφία είναι κάθετη στο γεγονός ότι μετά από τόσο μεγάλη ένεση ρευστότητας, είναι βέβαιη η εμφάνιση πληθωρισμού, με επιθετικά ανοδική τάση. Το κρίσιμο ερώτημα είναι όμως τι θα γίνει εάν πριν την εμφάνιση πληθωρισμού έχουμε μια αντίστοιχη περίοδο, αποπληθωρισμού;;; Τα γραφήματα τόσο του βασικού επιτοκίου, όσο και αυτό 10ετούς ομολόγου, (σχ. 3 και 4) υποδηλώνουν, ότι υπάρχει μεγάλη πιθανότητα και τα δύο, να βρεθούν σε αρνητικές τιμές… Πως θα γίνει αυτό;;;

Σχ.3

Σχ.4

Οι ΚΤ με τις πολιτικές τους, εκτός από το να κρατήσουν το σύστημα όρθιο, προσπαθούν να θέσουν τις σωστές νομισματικές προϋποθέσεις για ανάπτυξη. Για το λόγο αυτό, επιδιώκουν να κρατάνε τα πραγματικά (αποπληθωρισμένα) επιτόκια χαμηλά ή και αρνητικά εάν γίνεται…

ΣΧ. 5

Όμως, οι ενέσεις ρευστότητας με τις οποίες τροφοδοτούν το σύστημα περνάνε μέσα, από το αντίστοιχο χρηματοπιστωτικό και όπως έχουμε ξαναπεί, η φθίνουσα ταχύτητα του χρήματος, δείχνει ότι η ρευστότητα παραμένει μεσα σε αυτό και μόνο ένα μικρό της μέρος, περνάει στην πραγματική οικονομία (σχ. 5). Παράλληλα, η κατάρρευση της ζήτησης (το ενεργειακό παράδειγμα είναι χαρακτηριστικό) και η καθίζηση της οικονομικής δραστηριότητας, είναι έντονα αποπληθωριστικές και ανατροφοδοτούν το παραπάνω φαινόμενο. Ο πληθωρισμός λοιπόν είναι πολύ πιθανόν να είναι αρκετά αρνητικός για μια σημαντική χρονική περίοδο (-4, -5 ή -6%, ποιος ξέρει…).

Το τρομερό (κυριολεκτικά) είναι, ότι σε μια τέτοια περίπτωση, τα πραγματικά επιτόκια δε θα είναι πια αρνητικά, αλλά μάλλον θετικά!!! Και η διαβρωτική τους δράση, στην οικονομική δραστηριότητα, κινδυνεύει να γίνει καταλυτική. Αυτός θα είναι ο χειρότερος εφιάλτης, για τη FED… Όταν “ξεμείνουν” από επιτοκιακό οπλοστάσιο και το CPI γυρίσει αρνητικό! Αυτό θα είναι και το γεγονός που θα την αναγκάσει, να θέσει τα επιτόκια σε αρνητικά επίπεδα, και να δράσει στο χειρότερο οικονομικό περιβάλλον, χωρίς μάλιστα τα απαραίτητα εργαλεία.

Οι πιθανότητες να πραγματοποιηθεί το παραπάνω σενάριο, είναι υπαρκτές και όχι αμελητέες. Εάν σε αυτό, προσθέσουμε την δολλαριακή ασφυξία που σταδιακά παίρνει μεγαλύτερη δυναμική και δυνητικά μπορεί να οδηγήσει σε μαζικές νομισματικές υποτιμήσεις, καταλαβαίνουμε ότι οι συνέπειες του, μπορεί να είναι καταστροφικές! Ο αποπληθωρισμός του χρέους είναι κάτι που πρέπει να αποφευχθεί! Οι οικονομικές και κοινωνικές προεκτάσεις που θα ενεργοποιήσει, είναι ένας εφιάλτης, που πρέπει να κρατηθεί μακριά…

3) Μέσα από τις κόντρες και τη δυσκολία εξεύρεσης κοινής λύσης στα συνεχόμενα Eurogroup, τα οποία φτάνουν πολλές φορές, στα όρια του γελοίου, χαμογέλασα όταν διάβασα, πριν μέρες, στο Reuters, ότι η Γερμανίδα Καγκελάριος, είναι ανοιχτή να συζητήσει όλα τα θέματα για την ευρωπαϊκή ανάπτυξη: μεγαλύτερος προϋπολογισμός, ευρωπαϊκά ομόλογα κ.ά.

Φυσικά, η συμπαθέστατη Άνγκελα, δεν έγινε ξαφνικά, περισσότερο ευαίσθητη, στον ανθρώπινο και οικονομικό πόνο, των εταίρων της. Η αλλαγή θα έρθει γιατί αυτή τη φορά και η γερμανική οικονομία, έχει μεγάλη ανάγκη από βοήθεια… Αυτό που θέλω να πω, είναι ότι ένα από τα καλύτερα κρυμμένα μυστικά στο παγκόσμιο οικονομικό γίγνεσθαι, είναι ότι ο γερμανικός κολοσσός νοσεί και μάλιστα δομικά!!

Πως είναι δυνατόν;;; Θα πει κάποιος…

Φανταστείτε δύο βασικές μορφές μόχλευσης όταν σχεδιάζουμε και δημιουργούμε οικονομικές δομές, τόσο σε macro όσο και σε micro επίπεδο… Τη γνωστή σε όλους χρηματοπιστωτική μόχλευση (financial leverage) και την παραγωγική μόχλευση (operational leverage). Κάθε μία, έχει τα υπέρ και τα κατά της, αλλά ο κανόνας λέει, ότι από ένα μέγεθος (μόχλευσης) και πάνω, δεν πρέπει με τίποτα να συνυπάρχουν! Η συνύπαρξη, σε περίοδο ύφεσης, γίνεται καταστροφική! Η Γερμανία, είναι μια χώρα που στρατηγικά, εδώ και πολλές δεκαετίες, επέλεξε την παραγωγική μόχλευση, ως βάση, στο οικονομικό της μοντέλο. Και μάλιστα, όχι στη κλασική, απλή, της μορφή. Είναι διάσημη για το ότι φτιάχνει, τεράστια, πολύπλοκα εξειδικευμένα μηχανήματα – κατασκευές απαράμιλλης ποιότητας και τεχνογνωσίας…

Το πρόβλημα είναι, ότι, για ένα τέτοιο βιομηχανικό περιβάλλον, όταν έρχεται η ύφεση, η πτώση στο τζίρο δεν είναι της τάξης του 5-10% όπως συμβαίνει σε άλλα είδη και τομείς ( π.χ. consumer goods products) αλλά βαθιά και μεγάλη (της τάξης του -20%, -30%, -40%!). Γι’ αυτό και δεν πρέπει να συνοδεύεται από χρηματοπιστωτική μόχλευση… Εδώ όμως διαφαίνεται, ένα περιβάλλον, στο οποίο, η κατάρρευση στη ζήτηση, είναι πολύ πιθανό να διατηρηθεί και άρα η πτώση θα είναι δυνητικά μεγαλύτερη.

Η εξαγωγική ατμομηχανή, δέχεται το ένα χτύπημα μετά το άλλο… Με τη παγκόσμια ζήτηση στο μηδέν, (θυμίζω ότι τα 2/3 των εξαγωγών της λαμβάνουν χώρα εκτός Ε.Ε.), τον πλήρη ανασχεδιασμό των καναλιών διανομής, τις επερχόμενες νομισματικές υποτιμήσεις, αλλά και τις τάσεις απομονωτισμού που ενισχύονται ανησυχητικά, το τοπίο δείχνει ακόμα πιο γκρίζο..

Το άλλο θέμα είναι, ότι μετά από τόσα χρόνια φτηνού χρήματος, υπάρχει και μεγάλη χρηματοπιστωτική μόχλευση τόσο στις τράπεζες όσο και σε μια σειρά από assets. Ο «χρυσός» κανόνας έχει παραβιαστεί…

Επιπλέον, στο τέλος του 2019 και ενώ η γερμανική οικονομία ήταν ήδη με το ένα πόδι στην ύφεση, το 18% των εταιρειών της, θεωρούνταν «ζόμπι», που επιβίωναν οριακά και χάρη στον πολύ φτηνό δανεισμό.

Σύμφωνα με την ίδια έκθεση του ΟΟΣΑ, το 64% του συνόλου των εταιρειών, για σειρά ετών υποεπένδυαν και μάλιστα σε τέτοιο βαθμό, ώστε να μην καλύπτουν ούτε την αντικατάσταση σε πάγια assets, που είχαν αποσβεστεί και λειτουργικά απαξιωθεί! Η παραγωγικότητα είναι έτσι, χαμηλή, ενώ ο μέσος εργαζόμενος είναι ήδη στα «χαρακώματα» αφού, δεν είδε σημαντική αύξηση στο μισθό του (σε πραγματικά νούμερα), παρά την πολύχρονη ανάπτυξη, σε εθνικό επίπεδο.

Οι μεγάλες αποταμιεύσεις και τα πλεονάσματα σε εμπορικό και επίπεδο προϋπολογισμού, είναι σίγουρα, το μεγάλο «μαξιλάρι ασφάλειας». Η πιθανή μόχλευση τους, είναι μεν δυνατή και θα μπορούσε να χρηματοδοτήσει την ανασύνταξη της οικονομίας. Το κακό είναι, ότι κάτι τέτοιο μπορεί να γίνει εν μέρει και ακόμα χειρότερα, δεν μπορεί, να αντικαταστήσει με τίποτα, την έλλειψη ζήτησης από το εξωτερικό, που είναι πλέον, ζωτικής σημασίας…

Όλα τα παραπάνω, δείχνουν ότι ο γερμανικός γίγαντας έχει άμεση ανάγκη τη «θαλπωρή» της μεγάλης ευρωπαϊκής αγκαλιάς, η οποία όμως με τη σειρά της, πρέπει να τροφοδοτηθεί σωστά με ευρωπαϊκή ρευστότητα, ώστε να δημιουργήσει την πολυπόθητη για τους Γερμανούς ζήτηση…

Συνεπώς, η σκληρή στάση εντός των ευρωπαϊκών θεσμών, για έγκριση μεγάλων επενδυτικών προγραμμάτων, (που τελικά θα μπορεί να περιλαμβάνουν και το πρώτο ενιαίο, Ευρωπαϊκό ομόλογο) πρέπει να θεωρηθεί ΚΑΙ ως πολιτικό θέατρο, που στόχο έχει, να προσφέρει βραχυπρόθεσμα οφέλη, από διμερείς διαπραγματεύσεις με καθένα από τα κράτη – μέλη (αγαπημένο γερμανικό, διπλωματικό, «σπορ»…) αλλά και να προστατέψει το μόνο αλώβητο όπλο στη γερμανική φαρέτρα: τον κερδοφόρο (!!!!) δανεισμό της (το 10ετές ομόλογο διαπραγματεύεται με απόδοση -0,47%!!!)

Πράγμα, που φυσικά θα αλλάξει άρδην, εάν φανεί προς τα έξω, ότι ο βασιλιάς, εάν όχι «γυμνός», είναι το λιγότερο, «ελαφροντυμένος»…

Όταν ο Μαραντόνα έβαλε το δεύτερο γκολ, (εκείνο με το χέρι), στο διάσημο παιχνίδι με την Αγγλία, στο Μεξικό, το 1986, δήλωσε ότι «ήταν το χέρι του Θεού»… Δεν ξέρω εάν είναι ο Θεός, ή, οι συνθήκες τις κρίσης εν μέσω Κορονοϊού, αλλά, αντίθετα με ότι νομίζουν πολλοί, είμαι σίγουρος, πως είναι η χρυσή ευκαιρία της Ε.Ε., να προχωρήσει σε ένα άλλο μοντέλο, πιο λειτουργικό, πιο ανθρώπινο, πιο παραγωγικό και αναπτυξιακά ομοιογενές, για όλα τα κράτη μέλη του.

Αρκεί το «μέτωπο» στη «μάχη» διεκδίκησης, να είναι συμπαγές.

Και αποφασισμένο, πως σε αυτόν τον αγώνα, η νίκη είναι το μόνο αποτέλεσμα…

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου