analyst

Εάν δεν περιορισθούν οι πιέσεις που ασκούνται στην Τουρκία και στην Αργεντινή από τις αγορές, το ξαφνικό κραχ που θα βιώσει ο πλανήτης θα είναι άνευ προηγουμένου – πόσο μάλλον όταν τα χρηματιστήρια βρίσκονται σε επίπεδα ρεκόρ, με φούσκες ακινήτων παντού, ενώ στην Ευρώπη αναμένεται σύντομα η ιταλική καταιγίδα.

.

του Άρη Οικονόμου

Ανάλυση

Η Αργεντινή προσπαθεί με όλα τα μέσα που διαθέτει να αμυνθεί απέναντι στην κρίση, η οποία μαίνεται παρά τη στήριξη της από το ΔΝΤ με 50 δις $ – επιβάλλοντας όμως μέτρα που θα την οδηγήσουν ξανά στη χρεοκοπία, όπως είναι (α) η επιβολή φόρων στις εξαγωγές, (β) η πολιτική λιτότητας και (γ) ο περιορισμός των δημοσίων επενδύσεων (αν και η μείωση των υπουργείων που έχει αναφέρει η κυβέρνηση της αποτελεί ένα πολύ θετικό βήμα, υπενθυμίζοντας πως η Ελβετία έχει μόνο επτά).

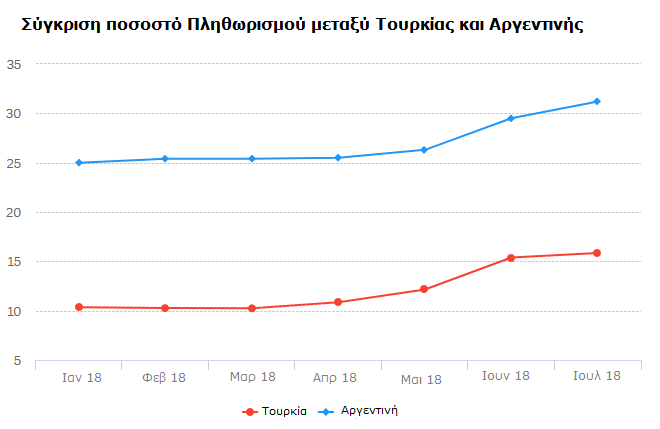

Η κατάρρευση του νομίσματος της πάντως συνεχίζεται παρά τις αλλεπάλληλες αυξήσεις των βασικών επιτοκίων που φυσικά μειώνουν το ρυθμό ανάπτυξης και στραγγαλίζουν την οικονομία – ιδίως τους οφειλέτες των τραπεζών. Ως εκ τούτου, ο πληθωρισμός ακολουθεί μία έντονη ανοδική πορεία, όπως ακριβώς συμβαίνει στην Τουρκία – αν και στην Αργεντινή έχει αυξηθεί περισσότερο, επειδή βυθίστηκε πρώτη στην κρίση (γράφημα).

Η Τουρκία βέβαια αρνείται να ζητήσει τη βοήθεια του ΔΝΤ, ενώ έχει αυξήσει λιγότερο τα βασικά της επιτόκια – φοβούμενη τις παρενέργειες τους. Κρίνοντας δε από την Αργεντινή, υποψιάζεται πως η αύξηση των επιτοκίων δεν θα βοηθήσει στη σταθεροποίηση του νομίσματος της – αλλά απλά θα δώσει την ευκαιρία στους επενδυτές να κερδίσουν πιο πολλά χρήματα. Οφείλουμε πάντως να σημειώσουμε εδώ πως και στις δύο χώρες δραστηριοποιήθηκε έντονα στο παρελθόν το ΔΝΤ, λεηλατώντας τες, ενώ τελικά διάλεξαν διαφορετικούς δρόμους – όπου η μεν Αργεντινή χρεοκόπησε (ανάλυση), ενώ η Τουρκίαπλήρωσε τα χρέη της για να αποφύγει τη χρεοκοπία.

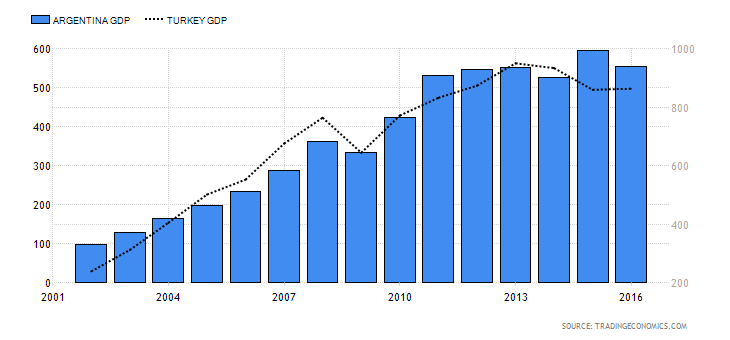

Επίσης πως και οι δύο θεωρήθηκαν για ένα μεγάλο χρονικό διάστημα ως οι σταρ των αναδυομένων οικονομιών, με υψηλούς ρυθμούς ανάπτυξης και αύξησης του ΑΕΠ (γράφημα) – ενώ και οι δύο έχουν χαμηλό δημόσιο χρέος ως προς το ΑΕΠ τους (57% η Αργεντινή και 29% η Τουρκία). Εν τούτοις, η άνοδος τους χρηματοδοτήθηκε με μεγάλα ιδιωτικά χρέη σε ξένο συνάλλαγμα, επειδή τα εγχώρια επιτόκια δανεισμού ήταν σημαντικά υψηλότερα από τα διεθνή – γεγονός στο οποίο οφείλεται η σημερινή τους άθλια κατάσταση.

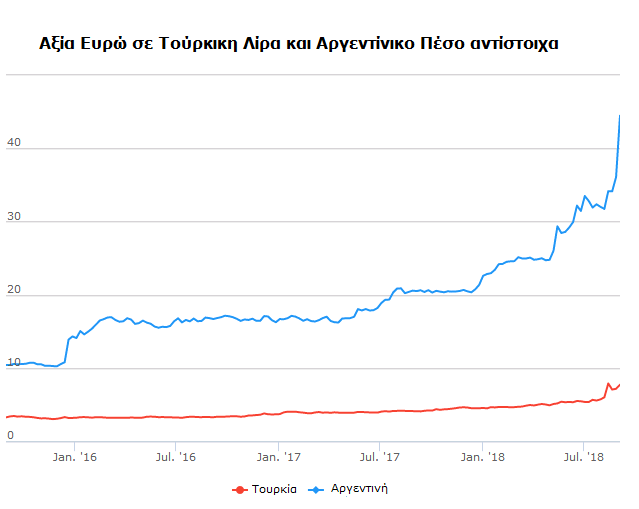

Ειδικότερα, κράτος και επιχειρήσεις στην Αργεντινή έχουν συσσωρεύσει εξωτερικά χρέη πάνω από 250 δις $ – ενώ στην Τουρκία περισσότερα από 460 δις $. Όταν λοιπόν άρχισε η άνοδος των αμερικανικών επιτοκίων και η πτώση των νομισμάτων τους, αφενός μεν αυξήθηκαν οι τόκοι, αφετέρου οι δόσεις αποπληρωμής των δανείων τους σε όρους εγχωρίου νομίσματος – για όλες εκείνες τις επιχειρήσεις που δραστηριοποιούνται κυρίως στην εσωτερική αγορά. Εκτός αυτού τα χρέη τους πολλαπλασιάσθηκαν, ανάλογα με την πτώση της ισοτιμίας των νομισμάτων τους – όπου απέναντι στο ευρώ η λίρα έχασε το 50% της αξίας της μέσα σε ένα έτος, ενώ το peso πάνω από 55% (γράφημα).

Η πτώση της ισοτιμίας τώρα πυροδοτεί τον πληθωρισμό, με αποτέλεσμα να αυξάνονται οι εκροές κεφαλαίων και αποταμιεύσεων – λόγω των οποίων συνεχίζεται η πτώση και ο πληθωρισμός, κατά το γνωστό κύκλο του διαβόλου που το ένα μέγεθος τροφοδοτεί αρνητικά το άλλο, χωρίς σταματημό. Επειδή τώρα και οι δύο χώρες έχουν μεγάλα ελλείμματα στα εμπορικά ισοζύγια (=εισάγουν περισσότερα από όσα εξάγουν), καθώς επίσης στα ισοζύγια τρεχουσών συναλλαγών τους (γράφημα), η κατάσταση τους επιδεινώνεται ακόμη περισσότερο – ενώ ο πληθωρισμός μειώνει την αγοραστική ικανότητα μισθών, συντάξεων και εισοδημάτων των Πολιτών, εξαθλιώνοντας τους, με κίνδυνο να ξεσπάσουν κοινωνικές αναταραχές και να υπάρξει πολιτική αστάθεια.

Εκτός αυτού, το ΑΕΠ τους σε όρους δολαρίου μειώνεται, με αποτέλεσμα να εξωτερικά χρέη ως προς το ΑΕΠ να αυξάνονται κατακόρυφα – ενώ οι τράπεζες δεν μπορούν να ανταπεξέλθουν σε μία πτώση της ισοτιμίας πάνω από ένα ορισμένο ύψος (1: 7,1 στην Τουρκία σε σχέση με το δολάριο), επειδή εξαϋλώνεται η κεφαλαιακή τους επάρκεια.

Περαιτέρω, η λίρα και το pesos προκαλούν την πτώση των νομισμάτων των άλλων αναπτυσσομένων οικονομιών, όπως της Ν. Αφρικής ή της Ινδίας, ακόμη και της Κίνας – η οποία όμως είναι η μοναδική χώρα που έχει τη δυνατότητα να χρησιμοποιήσει την υποτίμηση του νομίσματος της για να αντισταθμίσει τους δασμούς που της επέβαλλαν οι Η.Π.Α., διαθέτοντας πολύ μεγάλα συναλλαγματικά αποθέματα (εν προκειμένω λειτουργεί ως μπούμερανγκ για τις Η.Π.Α.).

Ανεξάρτητα όμως από την Κίνα, εάν συνεχιστεί η κρίση στις αναπτυσσόμενες οικονομίες γενικότερα, τότε είναι πολύ πιθανόν να επεκταθεί σε όλες τις υπόλοιπες – οι περισσότερες από τις οποίες είναι υπερχρεωμένες μετά την κρίση του 2008, με υπερβολικά διογκωμένους τους ισολογισμούς των κεντρικών τους τραπεζών, οπότε με ελάχιστα όπλα αντιμετώπισης της.

Στα πλαίσια αυτά, εάν δεν περιορισθούν οι πιέσεις που ασκούνται στις παραπάνω χώρες από τις αγορές, με τη βοήθεια των Η.Π.Α., το κραχ που θα βιώσει ο πλανήτης θα είναι άνευ ιστορικού προηγουμένου – πόσο μάλλον όταν τα χρηματιστήρια βρίσκονται σε επίπεδα ρεκόρ, με φούσκες ακινήτων στην Αυστραλία, στον Καναδά, στη Σουηδία κοκ., ενώ στην Ευρώπη που συνεχίζει να έχει μεγάλα προβλήματα στις τράπεζες της, αναμένεται σύντομα η ιταλική καταιγίδα.

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου