των

Παναγιώτης Ε. Πετράκης | Panagiotis E. Petrakis

Καθηγητής Οικονομικών | Τμήμα Οικονομικών Επιστημών ΕΚΠΑ - Professor at the Department of Economics - National University of Athens

Διονύσιος Γ. Βαλσαμής

Οικονομολόγος - Υπ. Διδάκτωρ | Τμήμα Οικονομικών Επιστημών ΕΚΠΑ

Η εφαρμογή μιας πληθώρας διαφορετικών πολιτικών σε συνδυασμό με τις οικονομικές προκλήσεις και τα αντικρουόμενα σήματα των αγορών καθιστούν το έργο τόσο των επενδυτών αλλά και των υπεύθυνων οικονομικής πολιτικής ιδιαίτερα πολύπλοκο. Αυτό συμβαίνει καθώς καθίσταται δύσκολη η ποσοτικοποίηση του κινδύνου στις ανεπτυγμένες αλλά και στις αναδυόμενες οικονομίες. Οι αξιολογήσεις πιστοληπτικής ικανότητας έχουν αποδειχθεί ότι υστερούν χρονικά ως δείκτης κινδύνου. Οι αγορές από την άλλη είναι επιρρεπείς σε υπερβολικές αντιδράσεις ενώ το παρελθόν δεν είναι πάντα καλός παράγοντας για να προβλέψει κάποιος το μέλλον.

Η Oxford Economics (που συνεργαζόμαστε ως ΕΚΠΑ) για να αντιμετωπίσει τις παραπάνω αδυναμίες έχει αναπτύξει ένα σύνθετο δείκτη κινδύνου (αθέτησης αποπληρωμής) του δημοσίου χρέους, τον Sovereign Risk Indicator (SRI). Ο SRI παρέχει ένα διαφανές πλαίσιο για τη μέτρηση της πιθανότητας αθέτησης αποπληρωμής του δημοσίου χρέους 166 χωρών (τριμηνιαία στοιχεία από το 2000) αποτυπώνοντας την εξέλιξη του κινδύνου μέσα στο χρόνο. Ουσιαστικά αποτελεί ένα μέτρο της ευπάθειας των οικονομιών σε μια κρίση χρέους παρέχοντας μια σημαντική προστιθέμενη αξία στους επενδυτές και στους φορείς οικονομικής πολιτικής έναντι των αξιολογήσεων πιστοληπτικής ικανότητας. Ο δείκτης αυτός εντάσσεται σε ένα διευρυμένο πλαίσιο της Oxford Economics –το Country Vulnerability Model- όπου περιλαμβάνονται τρεις χώροι χρηματοοικονομικού κινδύνου: το δημόσιο χρέος, τον τραπεζικό τομέα και τις ισοτιμίες νομισμάτων.

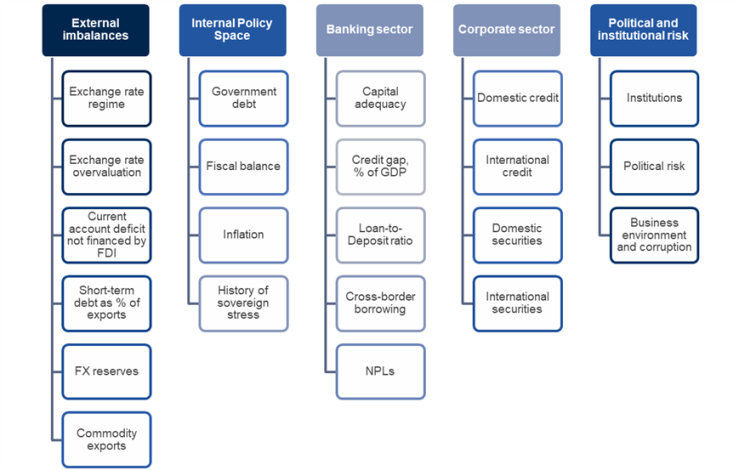

Ο SRI βασίζεται σε 23 επιμέρους δείκτες οι οποίοι ομαδοποιούνται σε 5 κατηγορίες: οικονομικούς, πολιτικούς και θεσμικούς δείκτες κινδύνου (βλ. Διάγραμμα 1), συν το επίπεδο ανάπτυξης. Χρησιμοποιώντας μια διαφανή, αναλυτική αλγοριθμική μεθοδολογία κάθε δείκτης βαθμολογείται στην κλίμακα από 1 έως 10 (βαθμολογία 10 αντιπροσωπεύει τον υψηλότερο κίνδυνο). Καθένας από τους δείκτες λαμβάνει μια συγκεκριμένη στάθμιση για να παράγει την τελική βαθμολογία του σταθμισμένου μέσου κινδύνου. Οι σταθμίσεις που χρησιμοποιούνται προκύπτουν από τα ευρήματα της σχετικής βιβλιογραφίας καθώς και από τον εκ των υστέρων έλεγχο του υποδείγματος (back-testing).

Διάγραμμα 1. Η διάρθρωση του SRI

Οι πέντε κατηγορίες υποδεικτών οι οποίες συνθέτουν το SRI είναι:

- Εξωτερικές ανισορροπίες (External imbalances): οι οποίες αυξάνουν την ευπάθεια της οικονομίας σε ένα σοκ ζήτησης ή μεταβολή των τιμών.

- Εσωτερικές ανισορροπίες (Internal imbalances): υψηλό δημόσιο χρέος, υψηλά δημοσιονομικά ελλείμματα και υψηλός ή αρνητικός πληθωρισμός αυξάνουν τον κίνδυνο της μη αποπληρωμής του δημόσιου χρέους. Παράλληλα, δεν αφήνουν δημοσιονομικό χώρο για την αντιμετώπιση εγχώριων ή εξωτερικών σοκ.

- Τραπεζικός τομέας (Banking sector): Η πιστωτική επέκταση αποτελεί μια από τις βασικές παραμέτρους για αύξηση του κινδύνου.

- Εταιρικός τομέας (Corporate sector): Το χρέος του εταιρικού τομέα έχει επίσης αποδειχθεί ότι αποτελεί πηγή κρίσης δημοσίου χρέους στο παρελθόν (π.χ. Ασιατική Κρίση 1997-98).

- Πολιτικός και θεσμικός κίνδυνος (Political and institutional risk): Οι χώρες με χαμηλότερο πολιτικό κίνδυνο και ισχυρότερα θεσμικά όργανα θεωρείται ότι έχουν μικρότερο κίνδυνο νομισματικής ή κρίσης χρέους.

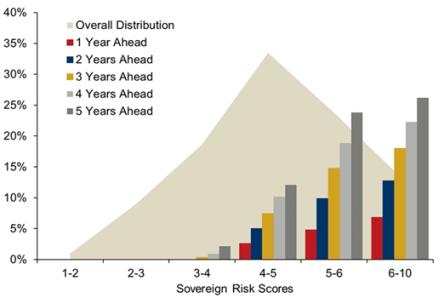

Οι χώρες με βαθμολογίες SRI πάνω από 5 έχουν πολύ μεγαλύτερες πιθανότητες κρίσης κρατικού χρέους (κίνδυνος πτώχευσης ή ένταξη σε πρόγραμμα διάσωσης 25% περίπου εντός 5 ετών και 16% εντός 3 ετών), ενώ εκείνες με βαθμολογία κάτω των 4 έχουν σχεδόν μηδενική πιθανότητα τέτοιου γεγονότος (βλ. Διάγραμμα 2).

Διάγραμμα 2. Σύνολο πτωχεύσεων ή προγραμμάτων διάσωσης του IMF (% επί του συνόλου) με βάση το SRI

Πηγή: Oxford Economics.

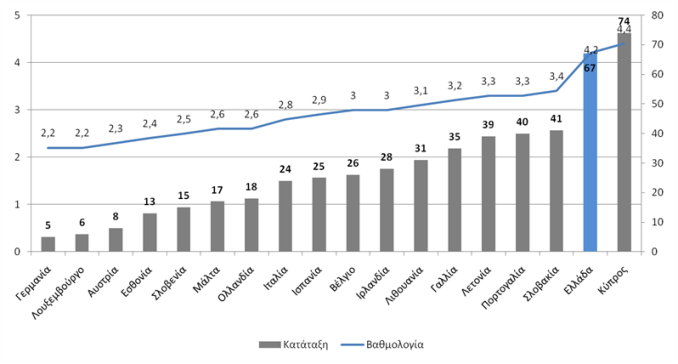

Η κατάταξη και η βαθμολογία του SRI για το πρώτο τρίμηνο του 2018 (τελευταία διαθέσιμα στοιχεία) παρουσιάζονται στο Διάγραμμα 3. Η Ελλάδα ανάμεσα στις χώρες της Ευρωζώνης καταλαμβάνει την προτελευταία θέση με βαθμολογία 4,2 γεγονός που καταδεικνύει αυξημένες πιθανότητες για την εμφάνιση μιας κρίσης χρέους την επόμενη πενταετία. Αξιοσημείωτο είναι ότι μαζί με την Κύπρο αποτελούν τις δύο χώρες της Ευρωζώνης με βαθμολογία άνω του 4. Οι υπόλοιπες χώρες δε φαίνεται να αντιμετωπίζουν άμεσα πρόβλημα με την εξυπηρέτηση του χρέους τους.

Διάγραμμα 3. Βαθμολογία και κατάταξη των χωρών της Ευρωζώνης με βάση τον SRI (Α΄ τρίμηνο 2018)

Πηγή: Oxford Economics.

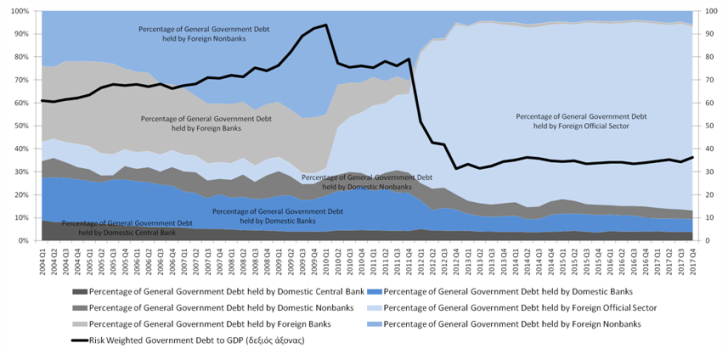

Αντί να εξετάζουμε όμως το λόγο δημόσιου χρέους προς ΑΕΠ, μπορούμε να χρησιμοποιούμε το σταθμισμένο με βάση τον κίνδυνο δημόσιο χρέος προς ΑΕΠ (risk weighted government debt to GDP), το οποίο αντικατοπτρίζει τα χαρακτηριστικά κινδύνου των κατόχων χρεών. Έτσι, το δημόσιο χρέος της Ελλάδας, αν και αυξάνεται ως ποσοστό του ΑΕΠ, το μεγαλύτερο μέρος του ανήκει πλέον στον επίσημο τομέα (IMF, ECB, ESM, κλπ) (Διάγραμμα 4) γεγονός που μειώνει τον κίνδυνο αθέτησης αποπληρωμής του από το ελληνικό κράτος.

Διάγραμμα 4. Κατανομή του ελληνικού χρέους ανά κάτοχο

Πηγή: Oxford Economics.

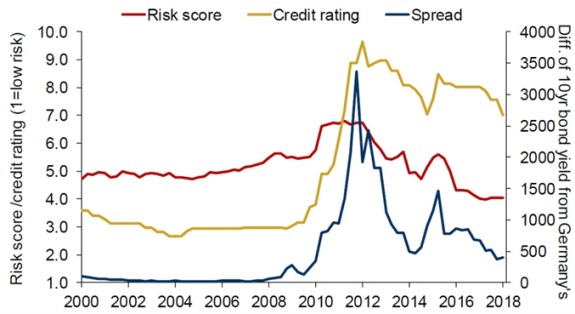

Η εξέλιξη του SRI από το 2000 έως το πρώτο τρίμηνο του 2018 για την Ελλάδα παρουσιάζεται στο Διάγραμμα 5. Ο SRI μετά το peak της περιόδου 2010-2012 παρουσιάζει καθοδική τάση φτάνοντας επίπεδα χαμηλότερα από αυτά της προηγούμενης δεκαετίας. Το 2015 παρατηρούμε μία έντονη αύξηση η οποία προκύπτει από το έντονο κλίμα αβεβαιότητα που επικράτησε το καλοκαίρι του 2015.

Διάγραμμα 5. Ελλάδα: Sovereign risk vs. spreads and credit ratings

Πηγή: Oxford Economics/Haver Analytics.

Είναι χαρακτηριστική η εξέλιξή του SRI σε σχέση με τις πιστοληπτικές αξιολογήσεις και την πορεία των spreads των ελληνικών ομολόγων έναντι των γερμανικών. Οι οίκοι αξιολόγησης άργησαν να αντιδράσουν στον υψηλότερο κίνδυνο πριν από την κρίση το 2010, ενώ στη συνέχεια άργησαν να αντιδράσουν στη βελτίωση. Οι αγορές επίσης δεν μπόρεσαν να αντιληφθούν τον κίνδυνο την δεκαετία του 2000, ωστόσο στη συνέχεια έδειξαν να αντιλαμβάνονται καλύτερα τις επικρατούσες συνθήκες στη συνέχεια.

Πηγή indeepanalysis.gr

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου