του Παναγιώτη Πετράκη*

Σε συνέχεια προηγούμενων αναρτήσεων σχετικά με τις εξελίξεις των βασικών οικονομικών μεγεθών στην ελληνική οικονομία (δείτε εδώ τις εκτιμήσεις για τον Μάιο του 2017), στο παρόν παρουσιάζουμε τις πιο πρόσφατες εκτιμήσεις για τα βασικά μακροοικονομικά μεγέθη της ελληνικής οικονομίας, με βάση τις εκτιμήσεις του Ιουνίου του 2017.

Οι οικονομικές προβλέψεις υπόκεινται σε σημαντικές προϋποθέσεις υλοποίησης και δεν αποτελούν περιγραφή του μέλλοντος και ουσιαστικά μας επιτρέπουν να προετοιμαζόμαστε για το μέλλον1. Το πρόβλημα είναι ότι εσωτερικοί παράγοντες, όπως οι πολιτικές αποφάσεις ή οικονομικές αποφάσεις ή ακόμα και εξωτερικοί παράγοντες, μπορούν να ανατρέψουν τις τυχόν θετικές προβλέψεις, εάν προκαλέσουν ρήγμα εμπιστοσύνης προς την ελληνική οικονομία.

Προκειμένου, λοιπόν, να ποσοτικοποιηθούν τα αποτελέσματα της συμφωνίας της 2ηςαξιολόγησης για την ελληνική οικονομία, έχουν ληφθεί υπόψη τα νέα μέτρα. Τα μέτρα αυτά αναμένεται να αποδώσουν 1% του ΑΕΠ ή 1,8 δις ευρώ κάθε χρόνο από το 2019 και έπειτα από μείωση των κρατικών δαπανών και 1% του ΑΕΠ ή 1,8 δις ευρώ κάθε χρόνο από το 2020 και έπειτα από αύξηση της φορολογίας. Σε περίπτωση που ο στόχος του 2018 για πρωτογενές πλεόνασμα 3,5% του ΑΕΠ δεν επιτευχθεί, τα μέτρα στο σύνολό τους(1% του ΑΕΠ ασφαλιστικό και 1% του ΑΕΠ φορολογικό) θα τεθούν σε εφαρμογή από το 2019 και έπειτα. Παράλληλα με τα μέτρα αυτά, έχουν οριστεί ορισμένα θετικά αντίμετρα. Tα αντίμετρα αυτά αναμένεται να ενεργοποιηθούν μόνον, εφόσον πιαστούν οι στόχοι του πρωτογενούς πλεονάσματος για κάθε έτος και όταν μάλιστα το πρωτογενές πλεόνασμα υπερβαίνει τον στόχο, κατά ποσό επαρκές, ώστε να καλυφθούν οι δαπάνες για τα αντίμετρα αυτά. Πιο συγκεκριμένα, τα μέτρα και τα αντίμετρα αυτά είχαν αποτυπωθεί αναλυτικά στις προηγούμενες εκτιμήσεις μας. Ορισμένα από τα μέτρα αυτά μπορούν να ποσοτικοποιηθούν και ορισμένα όχι.

Να σημειωθεί ότι στο "Supplemental Memorandum of Understanding" για την ελληνική οικονομία (16/06/2016) ορίστηκαν οι εξής στόχοι: για το πρωτογενές δημοσιονομικό πλεόνασμα της ελληνικής οικονομίας: 0,5% το 2016, 1,75% το 2017 και 3,5% από το 2018 και μετά. Με βάση την εξέλιξη του πρωτογενούς αποτελέσματος για την ελληνική οικονομία, δεν προκύπτει σημαντική απόκλιση του πρωτογενούς πλεονάσματος από το στόχο του 3,5% του ΑΕΠ. Αυτό σημαίνει ότι τα μέτρα σε σχέση με το ασφαλιστικό (1% του ΑΕΠ) θα τεθούν σε εφαρμογή από το 2019 και έπειτα και για το φορολογικό (1% του ΑΕΠ) θα τεθούν σε εφαρμογή από το 2020 και έπειτα και έτσι πραγματοποιούμε την ανάλυσή μας.

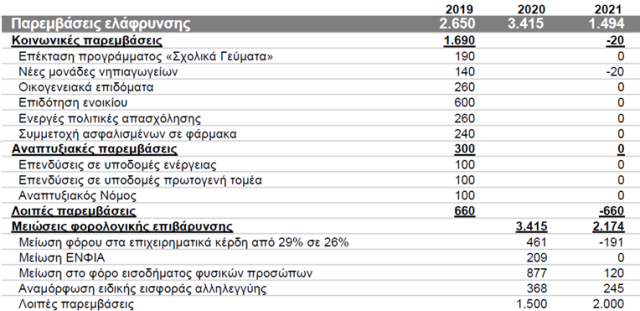

Επίσης, με βάση ανάλυση του ΣΕΒ (Εβδομαδιαίο δελτίο για την ελληνική οικονομία - 18 Μαΐου 2017), τα αντίμετρα αυτά ποσοτικοποιούνται σε 2,65 δις ευρώ το 2019, σε 3,415 δις ευρώ το 2020, 1,494 δις ευρώ το 2021 (Πίνακας 1). Επίσης, στις εκτιμήσεις που παρουσιάζονται παρακάτω γίνεται η υπόθεση ότι το ύψος των αντιμέτρων για το 2022 θα είναι ίδιο με το ύψος για το 2021.

Πίνακας 1. Ποσοτικοποίηση των αντίμετρων για την ελληνική οικονομία

Πηγή: ΣΕΒ (2017).

Κατά την ένταξη των παραπάνω στο μακροοικονομικό μας μοντέλο, κάναμε τις παρακάτω παραδοχές: Οι θετικές παρεμβάσεις επιβαρύνουν τις κρατικές δαπάνες και αυξάνουν αντίστοιχα την ιδιωτική κατανάλωση στην οικονομία. Οι αναπτυξιακές παρεμβάσεις επιβαρύνουν τις κρατικές δαπάνες και αυξάνουν το επίπεδο των επενδύσεων. Οι μειώσεις φορολογικής επιβάρυνσης μειώνουν τα κρατικά έσοδα και αυξάνουν αντίστοιχα την ιδιωτική κατανάλωση.

Με βάση τις εκτιμήσεις αυτές, παρατηρείται ότι για το 2019 τα «θετικά» αντίμετρα δεν αναμένεται να ενεργοποιηθούν, καθώς ο στόχος για πρωτογενές πλεόνασμα άνω του 3,5% δεν αναμένεται να γίνει εφικτός (το πρωτογενές πλεόνασμα αναμένεται να είναι στο 3,29% του ΑΕΠ, ενώ ο στόχος στο 3,5% του ΑΕΠ). Για το 2020, τα αντίμετρα υπολογίζονται σε 3,415 δις ευρώ. Για το έτος αυτό το πρωτογενές πλεόνασμα, μετά την εφαρμογή του πακέτου των μέτρων (ασφαλιστικό και φορολογικό), αναμένεται να είναι υψηλότερο από το στόχο κατά 0,838% του ΑΕΠ, δηλαδή κατά 1,62 δις ευρώ. Κατά συνέπεια, για το 2020 το 47,3% των αντιμέτρων αναμένεται να τεθεί σε εφαρμογή, ύψους 1,62 δις ευρώ. Για το 2021 και το 2022 τα αντίμετρα υπολογίζονται σε 1,494 δις ευρώ. Για τα έτη αυτά, το πρωτογενές πλεόνασμα αναμένεται να είναι υψηλότερο από το στόχο κατά 1,407% του ΑΕΠ (2,76 δις ευρώ) και κατά 0,813% του ΑΕΠ (1,63 δις ευρώ) αντίστοιχα. Κατά συνέπεια, για τα δύο έτη αυτά το 100% των αντιμέτρων αναμένεται να τεθεί σε εφαρμογή.

Ο Πίνακας 2 παρουσιάζει τις εκτιμήσεις μέχρι το 2022 για βασικά μακροοικονομικά μεγέθη της ελληνικής οικονομίας.

Πίνακας 2. Εκτιμήσεις βασικών μεγεθών μέχρι το 2022

2017

|

2018

|

2019

|

2020

|

2021

|

2022

| |

Μεγέθυνση ΑΕΠ ( ετήσια ποσοστιαία μεταβολή)

|

0.87

|

2.12

|

2.11

|

2.18

|

1.86

|

2.53

|

Ονομαστικό ΑΕΠ (σε δις ευρώ)

|

178.92

|

185.71

|

193.05

|

201.12

|

208.51

|

216.83

|

Απασχόληση (χιλιάδες άτομα)

|

4,136

|

4,193

|

4,254

|

4,323

|

4,382

|

4,444

|

Ποσοστό ανεργίας (%)

|

22.69

|

21.57

|

20.39

|

19.04

|

17.92

|

16.80

|

Επενδύσεις σε ονομαστικές αξίες (σε δις ευρώ)

|

22.83

|

23.86

|

25.14

|

26.94

|

28.68

|

30.62

|

Ιδιωτική κατανάλωση (ονομαστική) (σε δις ευρώ)

|

127.79

|

131.50

|

135.96

|

140.98

|

144.68

|

148.96

|

Πρωτογενές ισοζύγιο (σε δις ευρώ)

|

5.71

|

6.12

|

8.38

|

9.07

|

7.32

|

6.93

|

Πρωτογενές ισοζύγιο (% GDP)

|

3.19

|

3.29

|

4.34

|

4.51

|

3.51

|

3.20

|

Κρατικό ισοζύγιο (σε δις ευρώ)

|

0.26

|

0.73

|

3.06

|

3.85

|

2.15

|

1.76

|

Κρατικό ισοζύγιο (% GDP)

|

0.15

|

0.39

|

1.58

|

1.92

|

1.03

|

0.81

|

Ισοζύγιο Τρεχουσών Συναλλαγών (σε δις ευρώ)

|

-2.93

|

-2.70

|

-2.47

|

-2.28

|

-1.55

|

-1.11

|

Ισοζύγιο Τρεχουσών Συναλλαγών (% of GDP)

|

-1.64

|

-1.45

|

-1.28

|

-1.14

|

-0.74

|

-0.51

|

Χρέος (σε δις ευρώ)

|

314.64

|

313.91

|

310.85

|

307.00

|

304.85

|

303.09

|

Χρέος (% του ΑΕΠ)

|

175.85

|

169.03

|

161.02

|

152.64

|

146.20

|

139.78

|

Αναμένεται επιστροφή στους θετικούς ρυθμούς μεγέθυνσης του ΑΕΠ, με το ρυθμό να αυξάνεται σχεδόν κάθε έτος φτάνοντας το 2022 στο 2,53%.

Η θετική πορεία της οικονομίας αναμένεται να έχει θετικές επιδράσεις στην ελληνική αγορά εργασίας, καθώς η απασχόληση θα αυξάνεται σχεδόν κάθε έτος κατά περίπου 50.000 άτομα, φτάνοντας το 2022 τα 4,44 εκατομμύρια εργαζομένους. Αντίστοιχα, το ποσοστό ανεργίας αναμένεται να μειώνεται κάθε έτος, φτάνοντας στο 16,8% το 2022.

Θετική αναμένεται και η εξέλιξη στις επενδύσεις (από 22,83 δις ευρώ το 2017 σε 30,62 δις ευρώ το 2022) και την ιδιωτική κατανάλωση (από 127,79 δις ευρώ το 2017 σε 148,96 δις ευρώ το 2022).

Το πρωτογενές ισοζύγιο αναμένεται να κυμαίνεται σε επίπεδα άνω των στόχων που έχουν τεθεί από το 2019 και έπειτα, ενώ και το 2018 η διαφορά από το στόχο είναι μικρή (0,21% του ΑΕΠ). Πλεονασματικό αναμένεται και το κρατικό ισοζύγιο για όλη την εξεταζόμενη περίοδο. Στο ισοζύγιο τρεχουσών συναλλαγών αναμένεται μια σχετική βελτίωση από το 2020 έως το 2022, όμως θα παραμείνει ελλειμματικό.

Τέλος, όσον αφορά στο δημόσιο χρέος, η μείωσή του αναμένεται να είναι εμφανής μετά την εφαρμογή των μέτρων της συμφωνίας, δηλαδή μετά το 2019, καθώς αναμένεται να διαμορφωθεί στο 139,78% του ΑΕΠ το 2022, όταν το 2017 αναμένεται να διαμορφωθεί στο 175,85% του ΑΕΠ.

Η συνεισφορά του κάθε παράγοντα στη μεγέθυνση του ΑΕΠ είναι όπως εμφανίζεται στον Πίνακα 3, για τα έτη 2017-2022.

Πίνακας 3. Η συνεισφορά των παραγόντων στη μεγέθυνση του ΑΕΠ

2016

|

2017

|

2018

|

2019

|

2020

|

2021

|

2022

| ||

Ονομαστικές Αξίες σε δις ευρώ

|

ΑΕΠ

|

175.57

|

178.92

|

185.71

|

193.05

|

201.12

|

208.51

|

216.83

|

Κρατικές Δαπάνες

|

34.63

|

35.06

|

36.28

|

37.64

|

39.13

|

40.71

|

42.25

| |

Ιδιωτική Κατανάλωση

|

123.98

|

127.79

|

131.50

|

135.96

|

140.98

|

144.68

|

148.96

| |

Επενδύσεις

|

19.75

|

22.83

|

23.86

|

25.14

|

26.94

|

28.68

|

30.62

| |

Καθαρές Εξαγωγές

|

-1.51

|

-5.61

|

-5.48

|

-5.30

|

-5.33

|

-4.84

|

-4.57

| |

Μερίδιο του κάθε παράγοντα στο ΑΕΠ

|

Κρατικές Δαπάνες

|

19.58%

|

19.47%

|

19.49%

|

19.46%

|

19.40%

|

19.46%

|

19.45%

|

Ιδιωτική Κατανάλωση

|

70.10%

|

70.97%

|

70.64%

|

70.29%

|

69.89%

|

69.15%

|

68.56%

| |

Επενδύσεις

|

11.17%

|

12.68%

|

12.82%

|

13.00%

|

13.35%

|

13.71%

|

14.09%

| |

Καθαρές Εξαγωγές

|

-0.85%

|

-3.11%

|

-2.94%

|

-2.74%

|

-2.64%

|

-2.31%

|

-2.11%

| |

Ετήσια μεταβολή (σε δις ευρώ)

|

ΑΕΠ

|

-

|

3.21

|

6.10

|

7.27

|

8.28

|

7.51

|

8.03

|

Κρατικές Δαπάνες

|

-

|

0.43

|

1.22

|

1.36

|

1.49

|

1.58

|

1.55

| |

Ιδιωτική Κατανάλωση

|

-

|

3.81

|

3.71

|

4.46

|

5.02

|

3.70

|

4.28

| |

Επενδύσεις

|

-

|

3.07

|

1.03

|

1.28

|

1.80

|

1.74

|

1.94

| |

Καθαρές Εξαγωγές

|

-

|

-4.10

|

0.13

|

0.18

|

-0.03

|

0.50

|

0.26

| |

Συνεισφορά στο ΑΕΠ

|

Κρατικές Δαπάνες

|

-

|

13.3%

|

20.1%

|

18.7%

|

18.0%

|

21.0%

|

19.2%

|

Ιδιωτική Κατανάλωση

|

-

|

118.8%

|

60.9%

|

61.3%

|

60.7%

|

49.2%

|

53.3%

| |

Επενδύσεις

|

-

|

95.8%

|

17.0%

|

17.6%

|

21.7%

|

23.2%

|

24.2%

| |

Καθαρές Εξαγωγές

|

-

|

-127.9%

|

2.1%

|

2.4%

|

-0.4%

|

6.6%

|

3.3%

| |

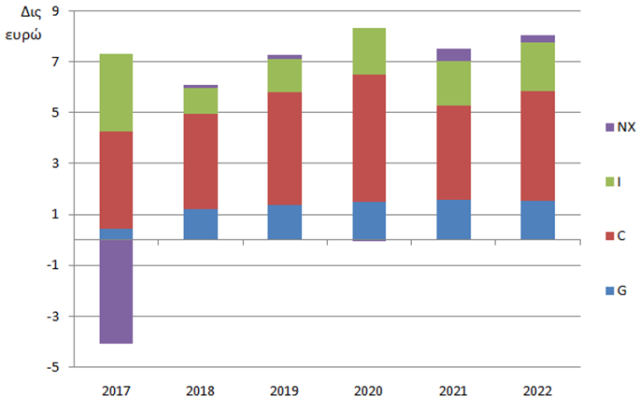

Το Διάγραμμα 1 παρουσιάζει την ετήσια συνεισφορά του κάθε παράγοντα στη μεγέθυνση του ΑΕΠ.

Διάγραμμα 1. Συνεισφορά του κάθε παράγοντα στη μεταβολή του ΑΕΠ (σε δις ευρώ)

Οι εκτιμήσεις σχετικά με τους παράγοντες που συμβάλλουν στο ΑΕΠ δείχνουν ότι η ιδιωτική κατανάλωση έχει τη μεγαλύτερη συμβολή στις ετήσιες μεταβολές του ΑΕΠ, δεδομένου ότι από 118,8% το 2017 (η ανάπτυξη για το 2017 οφείλεται κυρίως στην ιδιωτική κατανάλωση και στις επενδύσεις κάτι που όμως αντισταθμίζεται από το έλλειμμα στο εμπορικό ισοζύγιο) αναμένεται να συμβάλει κατά 60,9% στην αύξηση του ΑΕΠ το 2018, κατά 61,3% το 2019, κατά 60,7% το 2020, κατά 49,2% το 2021 και κατά 53,3% το 2022. Ο δεύτερος συντελεστής είναι οι επενδύσεις, οι οποίες συνεισφέρουν κατά 95,8% το 2017 και κατά 17% το 2018, κατά 17,6% το 2019, κατά 21,7% το 2020, κατά 23,2% το 2021 και κατά 24,2% το 2022. Η δημόσια κατανάλωση, συνεισφέρει κατά 13,3% το 2017 και κατά 20,1% το 2018, κατά 18,7% το 2019, κατά 18% το 2020, κατά 21% το 2021 και κατά 19,2% το 2022. Τέλος, οι καθαρές εξαγωγές συνεισφέρουν αρνητικά κατά 127,9% στην αύξηση του ΑΕΠ το 2017, ενώ έπειτα η συμβολή τους αναμένεται αρκετά χαμηλότερη καθώς αναμένεται να συμβάλουν κατά 2,1% το 2018, κατά 2,4% το 2019, κατά -0,4% το 2020, κατά 6,6% το 2021 και κατά 3,3% το 2022.

1. Συνεπώς αυτές οι προβλέψεις που διαβάζει κάποιος στην ανάλυση αυτή, θα πρέπει να χρησιμοποιούνται κυρίως ως εργαλείο προετοιμασίας για το μέλλον και όχι ως «εικόνα» του μέλλοντος.

Σύντομη εκδοχή: Blog Οικονομικές Αντιλογίες, in.gr

* ο Παναγιώτης Πετράκης είναι καθηγητής οικονομικών στο Τμήμα Οικονομικών Επιστημών του ΕΚΠΑ

indeepanalysis.gr

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου